FATCA - Häufig gestellte Fragen

Allgemeine Fragen

Was sind die Rechtsgrundlagen für die Auskunftsverlangen?

- FATCA Abkommen

- Abkommen zwischen Österreich und den USA über die erleichterte Zusammenarbeit für die erleichterte Umsetzung von FATCA (IGA) - Art 2 Abs 2

- Doppelbesteuerungsabkommens zwischen Österreich und den USA (DBA) - Art 25

- Amtshilfedurchführungsgesetz (ADG) - § 2 Abs 3 iVm § 3 Abs 1

Wie kommt das Ersuchen ins Bundesministerium für Finanzen?

Aufgrund der gemäß dem FATCA-Abkommen jährlich verpflichtenden Pool-Meldungen der Finanzinstitute an den Internal Revenue Service (IRS) erstellt die US-Behörde Auskunftsersuchen gemäß DBA mit der Bitte um Offenlegung der hinter den gemeldeten kumulierten Daten stehenden Konten.

Auf Basis dieser Ersuchen sendet das Central Liaison Office (CLO) Auskunftsverlangen gemäß ADG postalisch an die meldenden Finanzinstitute.

Welche Fristen gibt es?

Gemäß gültigen Rechtsgrundlagen ist die zuständige österreichische Behörde (CLO) verpflichtet, der zuständigen US-Behörde alle verlangten Informationen innerhalb von acht Monaten nach dem Erhalt der Gruppenanfrage zu übermitteln. Um diese rechtliche Frist einhalten zu können, gibt das CLO dem Finanzinstitut eine Frist von 6 Wochen vor. Sollte diese nicht eingehalten werden können, ist rechtzeitig um eine Terminverlängerung beim CLO anzusuchen.

Wie sende ich meine Antwort?

Die Antwort ist in demselben Format an das CLO zu übermitteln, in dem sie im Zuge einer direkten Meldung an den IRS erfolgt wäre. Es sind daher ausschließlich gültige xml-Dateien auf einem externen Datenträger (USB-Stick oder CD) oder per E-Mail zu übermitteln. Es ist sicherzustellen, dass dabei alle geltenden gesetzlichen Bestimmungen zum Datenschutz eingehalten werden.

Welche weiterführenden Unterlagen kann ich studieren?

- Die Homepage des IRS bietet Informationen zu allen Bereichen rund um die FATCA-Meldungen.

- Es stehen sowohl Informationen zu den Pool-Meldungen als auch zur Beantwortung der Auskunftsverlangen zur Verfügung.

- Neben dem theoretischen xml-User-Guide stehen auch Beispiel-xml-Dateien zum Download bereit.

Technische Fragen

Welches Dateiformat muss verwendet werden?

Die Datei muss eine xml-Datei in der gültigen Version des xml-Schemas sein.

Können alle Offenlegungsdateien meines Finanzinstituts die gleiche MessageRefID haben?

Nein. Jede einzelne Datei muss eine eigene einmalige MessageRefID haben.

Können alle Offenlegungsdateien meines Finanzinstituts die gleiche DocRefID haben?

Nein. Dieses Datenelement dient als Identifizierungsmerkmal eines Datensatzes und muss für sämtliche Meldesysteme und Meldezeiträume eindeutig („unique“) sein.

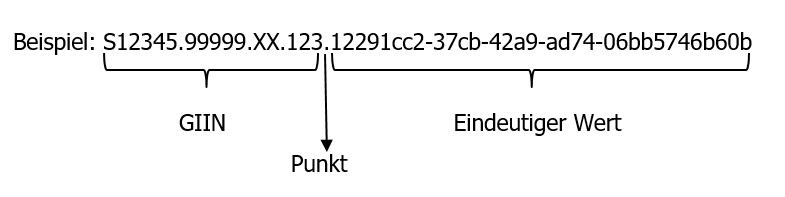

DocRefId-Format:

- GIIN des meldenden Finanzinstituts

- Punkt: (.)

- Eindeutiger Wert

Welcher DocTypeIndic muss in der Offenlegungs-xml-Datei angeführt werden?

Die Offenlegung über das CLO erfolgt mittels FATCA1-Meldung. Der DocTypeIndic muss daher immer „FATCA1“ sein.

Muss das Element FilerCategory vorhanden sein?

Ja. Das Element FilerCategory „FATCA604“ muss bei der Offenlegung über das CLO enthalten sein.

Welche Daten sollen in der Antwort-xml-Datei offengelegt werden?

Die von den USA über das CLO an die Finanzinstitute gesendete Aufforderung zur Offenlegung der Kontodaten basiert ausschließlich auf der zuvor vom Finanzinstitut an den IRS gemeldeten Pool-Meldung. Die kumulierten Daten einer Pool-Meldung werden nach Einlangen eines Auskunftsersuchens aus den USA gemäß der gültigen Rechtsgrundlagen über das CLO offengelegt.

Die Offenlegung des Finanzinstituts über das CLO muss demnach mit der zugrundeliegenden Pool-Meldung eindeutig übereinstimmen (Anzahl der Konten, GIIN, RefIDs). Informationen zur Anzahl der Konten finden Sie im Abschnitt „Inhaltliche Fragen“.

Was passiert, wenn die ursprüngliche Pool-Meldung fehlerhaft war?

Wenn keines der in der ursprünglichen Pool-Meldung gemeldeten Konten offengelegt werden soll, muss die ursprüngliche Pool-Meldung mittels FATCA3 direkt an den IRS storniert werden. Die Bezugszahlen der FATCA3 Meldungen an den IRS sind dem CLO mitzuteilen. Das Auskunftsverlangen gilt für das Finanzinstitut nach erfolgtem Pool-Storno als erledigt und wird abschließend seitens der USA zurückgezogen. Es erfolgt keine Verständigung durch das CLO an das Kreditinstitut.

Eventuell notwendige Pool-Korrekturen (z.B. falsche Anzahl der Konten, falsche AccountBalance, etc.) sollen vom Finanzinstitut mittels FATCA4-Meldung (= amendment) direkt an den IRS erfolgen.

Die Bezugszahlen der FATCA4 Meldungen an den IRS sind dem CLO mitzuteilen. Das CLO sendet dann nach Erhalt des korrigierten Auskunftsersuchens von der US-Steuerbehörde ein neuerliches Auskunftsersuchen an das Kreditinstitut.

Welche Bezugszahlen (RefIDs) muss die Offenlegungs-xml-Datei enthalten?

Bei der Offenlegung über das CLO ist das CARRef-Element in der xml-Datei zu verwenden (PoolGIIN, PoolDocRefID und PoolMessageRefID aus zugrundeliegender Pool-Meldung). Auf Groß- und Kleinschreibung ist bei allen Elementen zu achten (= eindeutige Übereinstimmung mit Pool-Meldung). Wurde der Pool zuvor korrigiert, muss das CARRef-Element die entsprechenden RefIDs der korrigierten Pool-Meldung enthalten. Die CorrDocRefID-Elemente und CorrMessageRefID-Elemente sind in der Antwort-xml-Datei nicht zu verwenden.

Datensatz im xml mit CARRef-Element:

<ftc:DocSpec>

<ftc:DocTypeIndic>FATCA1</ftc:DocTypeIndic>

<ftc:DocRefId>einmalige DocRefID bei jedem Datensatz</ftc:DocRefId>

</ftc:DocSpec>

AccountNumber

AccountHolder

AccountBalance

<ftc:CARRef>

<ftc:PoolReportReportingFIGIIN>GIIN aus Pool-Meldung</ftc:PoolReportReportingFIGIIN>

<ftc:PoolReportMessageRefId>MessageRefID aus Pool-Meldung</ftc:PoolReportMessageRefId>

<ftc:PoolReportDocRefId>DocRefID aus Pool-Meldung</ftc:PoolReportDocRefId>

</ftc:CARRef>

Kann ich die Offenlegungs-xml-Datei aus dem Vorjahr für die aktuelle Offenlegung verwenden, wenn diese dieselben Konten betrifft?

Die Offenlegungs-xml-Datei muss immer einen aktuellen TimeStamp aufweisen und in der aktuellen xml-Version generiert werden (die xml-Version kann sich in der Zwischenzeit geändert haben).

Außerdem muss die aktuelle Offenlegungs-xml-Datei immer den korrekten Bezug (= CARRef-Elemente) zur zugrundeliegenden Pool-Meldung beinhalten (siehe auch Frage „Welche Bezugszahlen muss die Offenlegungs-xml-Datei enthalten?“). Daher ist von einer Verwendung der Datei aus dem Vorjahr dringend abzuraten.

Inhaltliche Fragen

Wie wird die Anzahl der Konten für die Pool-Meldung ermittelt?

Grundsätzlich ist jedes Konto als 1 Konto zu zählen, d.h. 1 Konto bedeutet „Anzahl der Konten=1“.

Wie werden Gemeinschaftskonten bei gleichem „AccountHolderType“ der Kontoinhaber gezählt und gemeldet?

Auch bei Gemeinschaftskonten mit Kontoinhabern desselben AccountHolderTypes gilt ausschließlich die Anzahl der Konten und nicht die Anzahl der Kunden (Kontoinhaber). Es gilt folgende Vorgehensweise für 1 Gemeinschaftskonto mit mehreren Kontoinhabern:

- Pool-Meldung: Anzahl der Konten (AccountCount) = 1; PoolBalance = Saldo des Kontos

- Offenlegung: 1 Datensatz pro Kontoinhaber mit jeweils identer AccountBalance (= Saldo des Kontos)

- Beispiel: Ein (1) Konto, welches von Mr. Smith and Mrs. Smith gehalten wird, hat einen Saldo zum Stichtag (AccountBalance) von 2.000,00 Euro. Wenn beide Kontoinhaber als einzelne Konten gezählt und im Pool gemeldet werden würden, wäre die Anzahl der Konten (AccountCount) zwei (2) und die PoolBalance 4.000,00 Euro in der Pool-Meldung. Diese Meldung würde bedeuten, dass jeder der beiden Kontoinhaber für sich 2.000,00 Euro zur Verfügung haben würde. Auf dem zu meldenden Konto befinden sich allerdings nur 2.000,00 Euro, d.h. beide Kontoinhaber verfügen gemeinsam über einen Betrag von 2.000,00 Euro. Daher darf in der Pool-Meldung auch nur 1 Konto (AccountCount=1) mit einem Saldo (PoolBalance) von 2.000,00 Euro gemeldet werden. Im Fall von Gemeinschaftskonten ist demnach die Anzahl der Konten nicht gleich der Anzahl der Datensätze in der Offenlegungsdatei.

Wie sind Gemeinschaftskonten zu melden, bei denen die Kontoinhaber verschiedene „AccountHolderTypes“ haben?

Gemeinschaftskonten mit Inhabern mit verschiedenen „AccountHolderTypes“ werden mehrfach gemeldet, sodass das Konto in jedem Pool erscheint, der den jeweiligen „AccountHolderTypes“ entspricht. In diesem Fall ist ein Konto zwei- oder mehrfach zu melden.

Welche Elemente/Felder muss die Offenlegungs-xml-Datei enthalten?

Allgemein muss beim Erstellen der Offenlegungs-xml-Datei auf die verpflichtenden Felder (=required/mandatory fields) laut xml-UserGuide geachtet werden. Die Felder, die das schema requirement („required“) und gegebenenfalls zusätzlich für das application requirement („mandatory“) erforderlich sind, sind jedenfalls einzufügen und auszufüllen. Aufgrund des bestehenden Bankgeheimnisses darf die Offenlegungs-xml-Datei keine nicht gefragten Informationen enthalten. Der US-Bezug ist gegebenenfalls separat mitzuteilen.

Ist der TIN ein Pflichtfeld und wie muss er ggf. angeführt werden?

Der TIN ist grundsätzlich ein Pflichtfeld für das FATCA-Reporting. Die korrekte Schreibweise des TIN laut xml-UserGuide ist dabei zu beachten (xx-xxxxxxx, xxx-xx-xxxx oder xxxxxxxxx).

Wie ist vorzugehen, wenn kein TIN bekannt ist?

- Bei natürlichen Personen: Wenn kein TIN bekannt ist, wird das gesamte TIN-Element nicht eingefügt. Stattdessen wird das BirthInfo-Element zum Pflichtfeld und muss ausgefüllt sein.

- Bei Organisationen: Wenn kein TIN bekannt ist, wird das gesamte TIN-Element nicht eingefügt (ersatzlos entfernt).

Muss die AccountBalance in der Offenlegungs-xml-Datei angeführt werden?

Die AccountBalance ist ebenfalls ein Pflichtfeld für das FATCA-Reporting. Hier ist vor allem auf das richtige Zahlenformat („.“ für Kommastelle; auf 2 Dezimalstellen begrenzen) zu achten. Außerdem müssen die Beträge bei Offenlegung in der gleichen Währung angeführt werden, in welcher sie in der Pool-Meldung gemeldet worden sind.

In welcher Währung muss die AccountBalance gemeldet werden?

Grundsätzlich wird in der Währung des Kontos gemeldet. Bei einer anderen Währung als US-Dollar ist für die Feststellung des Kontosaldos bei der Umrechnung der am letzten Tag des Kalenderjahres, das dem Jahr der Wertermittlung vorangeht, veröffentlichten Kassakurs zu verwenden. Umfasst eine Poolmeldung Konten in verschiedenen Währungen, so obliegt dem jeweiligen Kreditinstitut die Entscheidung, in welcher (einheitlicher) Währung gemeldet wird (gemäß ISO Norm 4217 Alpha 3 Standard).

- Beispiel: Das Meldejahr ist 2017. Für die Saldoermittlung ist der veröffentlichte Kurs vom 31.12.2017 heranzuziehen.

Muss der AccountHolderType bei jedem Datensatz angeführt werden?

Der AccountHolderType ist nur bei Organisationen ein Pflichtfeld und muss hier eingefügt und auch ausgefüllt werden (FATCA101 – 105). Das Element darf nicht leer gelassen werden. Außerdem ist die korrekte Schreibweise zu beachten (keine Leerzeichen o.Ä.).

Welche Besonderheiten gibt es für den AccountHolderType FATCA102?

Beim AccountHolderType „FATCA102“ wird das Sub-Element „SubstantialOwner“ verpflichtend und muss somit eingefügt und ausgefüllt werden. Für dieses Sub-Element gelten die gleichen Vorgaben (Pflichtfelder, etc.) wie für die Konteninhaber (Individual bzw. Organisation).

Ist das Element AccountClosed verpflichtend anzugeben?

Das Element AccountClosed darf grundsätzlich erst ab dem Meldungszeitraum 2016 verwendet werden und ist für Meldungen zu früheren Zeiträumen nicht einzufügen. Es ist optional und somit kein Pflichtfeld.

Sind bestehende Konten eines passiven NFFE in den Poolreport aufzunehmen, wenn für den Rechtsträger ein W-8BEN-E mit Angaben zu den beherrschenden Personen nicht vorliegt?

Ein bestehendes Konto eines passiven NFFE ist prinzipiell dann zu melden, wenn die beherrschende(n) Person(en) US-Staatsbürger oder in den Vereinigten Staaten ansässig ist/sind. Für die Feststellung der beherrschenden Person(en) kann sich das Finanzinstitut auf die AML/KYC-Informationen verlassen. Für die Feststellung, ob die beherrschende Person ein US-Staatsbürger oder in den Vereinigten Staaten ansässig ist, kann sich das Finanzinstitut bei Konten des Rechtsträgers bis zu 1 Million USD ebenfalls auf die AML/KYC-Informationen verlassen. Das zusätzliche Einholen eines W-8BEN-E-Formulars ist nicht vorgesehen und die Abgabe oder Nichtabgabe hat keine Auswirkungen auf die Meldeverpflichtung des Kontos. Bei Konten des Rechtsträgers über 1 Million USD ist zwingend eine Selbstauskunft in Form des Formulars W-8BEN-E, W9 oder eines ähnlichen vereinbarten Formulars einzuholen. Soweit das Formular nicht abgegeben wird, ist das Konto als meldepflichtiges Konto zu behandeln.