Haushaltsrecht

Das Haushaltsrecht ist ein Sammelbegriff für alle Regelungen über die Erstellung des Budgets, den Budgetvollzug, die Rechte und Pflichten der beteiligten Personen und Organisationen, wie z.B. Kontrollrechte, Ermächtigungs- und Finanzierungsregeln. Neben der Bundesverfassung finden sich insbesondere im Bundeshaushaltsgesetz 2013 die wichtigsten Regelungen. Formalrechtlich handelt es sich beim Haushaltsrecht um Selbstbindungsregeln des Bundes. Das bedeutet, dass Normadressat des Haushaltsrechts grundsätzlich die Bundesverwaltung selbst ist und einzelne Bürgerinnen und Bürger nicht unmittelbar zu einem bestimmten Tun oder Unterlassen verpflichtet werden.

Inhaltsverzeichnis

Budgetgrundsätze

Das Bundesbudget ist "das in Zahlen gegossene Regierungsprogramm": Gemeint ist damit der Haushaltsplan des Bundes, der die für ein Finanzjahr (= Kalenderjahr) erwarteten Einzahlungen und vorgesehenen Auszahlungen sowie dazugehörige Erträge und Aufwendungen beinhaltet. Das Budget zeigt, wie viele finanzielle Mittel zum Erfüllen der Aufgaben des Bundes im jeweiligen Finanzjahr verfügbar sind, und wo sie herkommen.

Bereits aus der Bundesverfassung lassen sich wesentliche Leitlinien und Grundsätze für das Haushaltswesen des Bundes ableiten, die in den verschiedensten Stadien der Budgeterstellung bzw. des Budgetvollzugs zu berücksichtigen sind.

- Wirkungsorientierung: Dabei werden bereitgestellte Mittel mit den damit zu erreichenden Wirkungs- und Leistungszielen verknüpft, um eine effiziente Nutzung der bereitgestellten finanziellen Ressourcen sicherzustellen. In diesem Zusammenhang soll auch ein besonderes Augenmerk auf die tatsächliche Gleichstellung von Frauen und Männern gelegt werden.

- Effizienz: Im Sinne von Sparsamkeit und Wirtschaftlichkeit soll der günstigste Weg zur Erreichung der gesetzten Ziele gewählt werden, wobei sich die Zweckmäßigkeit aus der Abwägung von Handlungsvarianten im Rahmen der Wirkungsorientierung ergibt.

- Transparenz: Sowohl die haushaltspolitischen Ziele des Budgets, als auch dessen Erstellung und die Kontrolle während und nach dem Vollzug sind transparent zu gestalten, und das Budget ist öffentlich einsehbar.

- Getreue Darstellung der finanziellen Lage des Bundes: Der Bund hat 2013 ein neues Rechnungswesen eingeführt, das neben einem Finanzierungshaushalt auch einen Ergebnis- und einen Vermögenshaushalt umfasst. Damit wird auch die Transparenz und Budgetwahrheit forciert.

- Bruttobudget: Alle Einzahlungen und Auszahlungen sowie dazugehörige Erträge und Aufwendungen sind getrennt im Budget zu veranschlagen.

- Einjährigkeit: Bundesbudgets gelten grundsätzlich für ein Finanzjahr. Unabhängig davon gibt es seit 2009 im Sinne einer mittelfristigen Planung ein vier Finanzjahre umfassendes Bundesfinanzrahmengesetz.

Budgetkreislauf

Der Weg zum Budget

Das Budget für das jeweilige Finanzjahr ‑ das Bundesfinanzgesetz ‑ hat sich nach dem auf vier Jahre ausgerichteten Bundesfinanzrahmengesetz zu richten. Letzteres gliedert die Tätigkeiten des Staates in fünf Bereiche, sogenannte Rubriken:

- 0, 1: Recht und Sicherheit

- 2: Arbeit, Soziales, Gesundheit und Familie

- 3: Bildung, Forschung, Kunst und Kultur

- 4: Wirtschaft, Infrastruktur und Umwelt

- 5: Kassa und Zinsen

Das Bundesfinanzrahmengesetz legt die höchstzulässigen Auszahlungen je Rubrik fest und plant die Aufteilung auf die darunter liegenden Untergliederungen, die einzelnen Bundesministerien oder obersten Organen zugeordnet sind. Auch werden darin die Grundzüge des Personalplans festgelegt. Im Bundesfinanzgesetz, dem jährlichen Budget, werden im Bundesvoranschlag die erwarteten Einzahlungen und zulässigen Auszahlungen sowie Erträge und Aufwendungen auf der nochmals darunter liegenden Ebene der Globalbudgets festgelegt. Ebenso enthält das Bundesfinanzgesetz den Personalplan, der festlegt, wie viele Bedienstete in welcher Entlohnung zulässig sind.

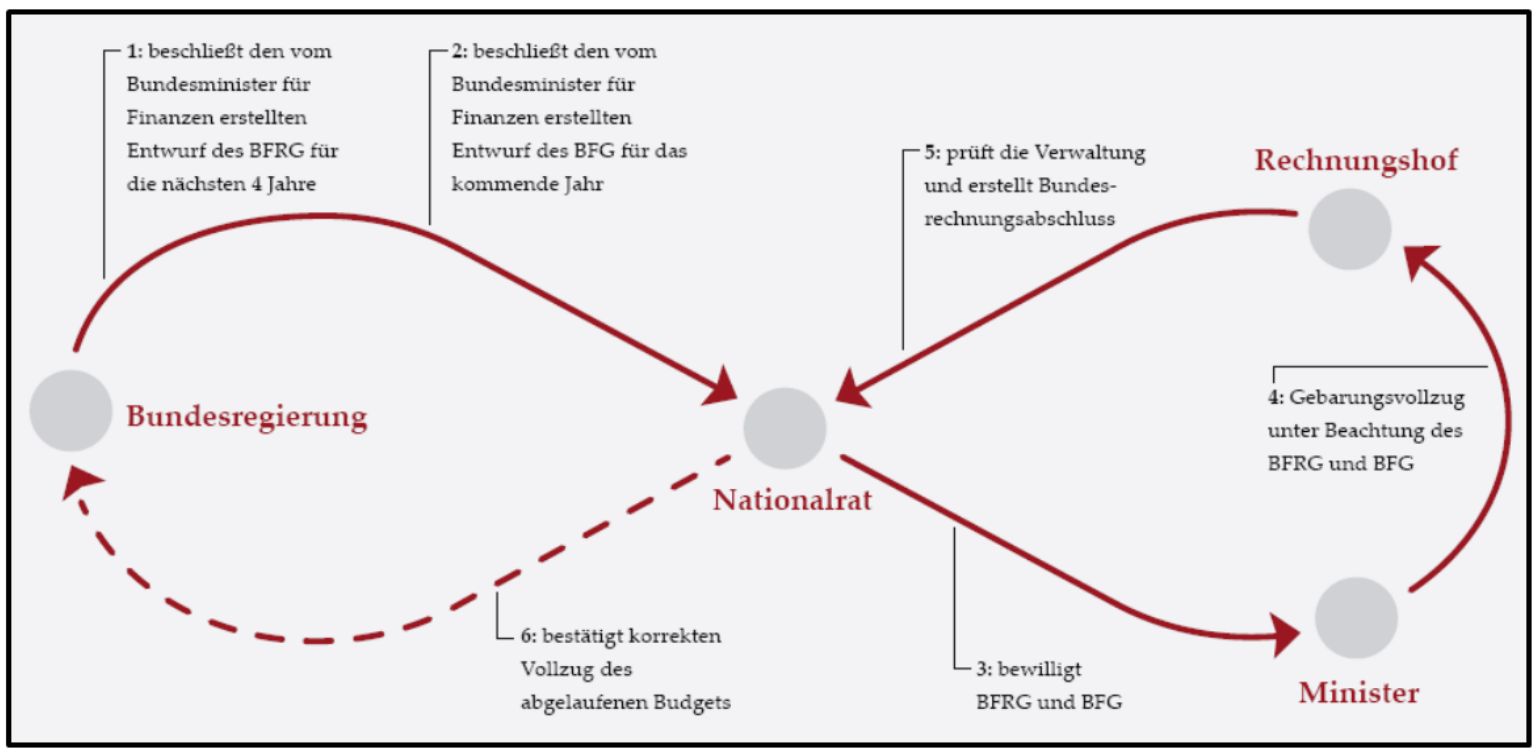

Die Entwürfe zu Bundesfinanzrahmengesetz und Bundesfinanzgesetz werden zentral von der Bundesministerin für Finanzen bzw. dem Bundesminister für Finanzen unter Mitwirkung sämtlicher Ressorts erstellt. Sie werden von der Bundesregierung im Rahmen des Ministerrats einstimmig beschlossen und zehn Wochen vor Jahresende an den Nationalrat übermittelt. Im Rahmen der Budgetrede präsentiert die Bundesministerin für Finanzen bzw. der Bundesminister für Finanzen die Schwerpunkte des neuen Haushaltsentwurfes dem Nationalrat. Danach hat der Nationalrat Zeit, um nach Beratung im Budgetausschuss sowie im Plenum rechtzeitig vor Jahresende die Budgetgesetze für das kommende Jahr zu beschließen. Damit werden die benötigten finanziellen Mittel des Bundes vom Nationalrat im Rahmen seiner Budgethoheit für die Verwaltung freigegeben.

Die Vorgänge zwischen Erstellung, Vollzug und Kontrolle des Bundesbudgets lassen sich wie folgt als Budgetkreislauf darstellen:

Budgetvollzug

Der Vollzug des Bundesfinanzgesetzes obliegt der jeweils zuständigen Bundesministerin bzw. dem jeweils zuständigen Bundesminister und der Bundesministerin bzw. dem Bundesminister für Finanzen. In bestimmten Bereichen des Budgetvollzugs wirken auch Nationalrat und Rechnungshof mit. Der Bundesministerin bzw. dem Bundesminister für Finanzen kommt allerdings beim Budgetvollzug auf Grund der Bundesverfassung eine besondere Stellung zu. Sie/Er ist für die Gesamtführung des Bundeshaushalts verantwortlich.

Instrumente zur Steuerung des Budgetvollzugs

- Monatsvoranschlag (monatliche Aufteilung der zu erwartenden Auszahlungen und Einzahlungen auf die einzelnen Ressortbereiche bzw. Organisationseinheiten)

- Budget- und Personalcontrolling

Beide Instrumente dienen dazu, budgetäre Abweichungen von den Plangrößen zu erkennen und Gegensteuerungsmaßnahmen zu ergreifen. Die Bundesministerin bzw. der Bundesminister für Finanzen kann unter bestimmten Voraussetzungen Überschreitungen des Budgets zustimmen. Darüber besteht gegenüber dem Nationalrat eine vierteljährliche Berichtspflicht.

Bundesvermögen, -haftungen und -schulden

Ab bestimmten Wertgrenzen obliegen Verfügungen über Bundesvermögen, Übernahme oder Umwandlung von Haftungen des Bundes und Eingehen oder Umwandlung von Finanzschulden dem Nationalrat. Die Aufnahme von Finanzschulden des Bundes, der Abschluss von Währungstauschverträgen und sonstigen Kreditoperationen sowie das Liquiditätsmanagement des Bundes werden durch die Österreichische Bundesfinanzierungsagentur im Namen und auf Rechnung des Bundes besorgt. Ein Beispiel für die Mitwirkung des Rechnungshofs am Budgetvollzug ist die Gegenzeichnung aller Urkunden über Finanzschulden des Bundes.

Bundesrechnungsabschluss

Für die Kontrolle des Vollzugs des Budgets des Bundes steht dem Nationalrat der Rechnungshof als Hilfsorgan zur Verfügung. Ihm obliegt insbesondere die Prüfung der Haushaltsgebarung. Die Grundlage für die endgültige Budgetkontrolle des Nationalrates bildet der Bundesrechnungsabschluss, dessen Genehmigung in Gesetzesform zu erfolgen hat. Der Rechnungshof ist Hilfsorgan des Nationalrats und weisungsfrei.

Fiskalrat

Mit der Überwachung der Einhaltung der fiskalischen EU-Vorgaben gemäß Verordnung (EU) Nr. 473/2013 des europäischen Parlaments und des Rates vom 21. Mai 2013 wurde in Österreich der Fiskalrat gesetzlich betraut (siehe BGBl. I Nr. 149/2013). Der Fiskalrat hat die Aufgabe, die Budgetziele nach den europäischen Vorgaben zu beobachten, Empfehlungen abzugeben und falls notwendig Anpassungspfade aufzuzeigen. Dem Fiskalrat kommt in der Haushaltsüberwachung eine zentrale Rolle zur Stärkung der Haushaltsdisziplin im Bund, in den Ländern und in den Gemeinden zu. Dem Fiskalrat gehören Vertreter der Bundes, der Sozialpartner, der Finanzausgleichspartner, der Oesterreichischen Nationalbank und des Budgetdienstes an. Die Mitglieder des Fiskalrates sind weisungsfrei. Der Fiskalrat nahm seine Aufgaben mit 1. November 2013 auf und wird von einem in der Oesterreichischen Nationalbank angesiedelten Büro unterstützt. Ferner werden zu den Sitzungen des Fiskalrates einschlägige Experten eingeladen.

- BMF-Stellungnahme zu den Empfehlungen vom Juni 2025 (PDF, 90 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2024 (PDF, 105 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Juni 2024 (PDF, 100 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Juni 2023 und Dezember 2023 (PDF, 163 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2022 (PDF, 107 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2021 und Juni 2022 (PDF, 123 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Juni 2021 (PDF, 84 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2020 (PDF, 82 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Mai 2020 (PDF, 83 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2019 (PDF, 49 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Mai 2019 (PDF, 307 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2018 (PDF, 208 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Mai 2018 (PDF, 76 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2017 (PDF, 53 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Mai 2017 (PDF, 41 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2016 (PDF, 50 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Juni 2016 (PDF, 46 KB)

- BMF-Stellungnahme zu den Empfehlungen vom Dezember 2015 (PDF, 43 KB)

Kompetenzen der Bundesministerin bzw. des Bundesministers für Finanzen

Die Bundesverfassung räumt der Bundesministerin bzw. dem Bundesminister für Finanzen im Interesse geordneter Staatsfinanzen die Gesamtverantwortung für die Haushaltsführung ein.

Die Bundesministerin bzw. der Bundesminister für Finanzen verfolgt die budgetpolitische Leitlinie eines mittelfristig ausgeglichenen Bundeshaushalts, abhängig von konjunkturellen Entwicklungen und Erfordernissen, und ist verantwortlich für budgetäre Angelegenheiten der EU sowie finanzielle Beziehungen mit Ländern und Gemeinden (Finanzausgleich, Stabilitätspakt). Er erstellt die Entwürfe für folgende Dokumente:

- Bundesfinanzrahmengesetz (BFRG) und den erläuternden Strategiebericht

- Bundesfinanzgesetz (BFG) samt Bundesvoranschlag, Teilheften und Budgetbericht

Der Bundesminister bzw. die Bundesministerin für Finanzen führt den Bundeshaushalt, das heißt er

- ist für das Liquiditätsmanagement des Bundes verantwortlich,

- genehmigt Überschreitungen der im Budget vorgesehenen Mittelverwendungen,

- muss bei bestimmten Handlungsformen des Bundes ab einer bestimmten Größenordnung (bei Vorhaben, Verordnungen und Vorbelastungen) mitbefasst werden und zustimmen,

- verfügt über das Bundesvermögen (zB. Veräußerungen, Belastungen, Verzicht),

- ist ermächtigt, Finanzschulden und Bundeshaftungen einzugehen.

Rechtsgrundlagen zum Budget

Das Bundeshaushaltsgesetz 2013 (BHG 2013) ist ein Selbstbindungsgesetz des Bundes. Es richtet sich an die Verwaltung und nicht unmittelbar an die Bürgerinnen und Bürger.

Aufbau des BHG 2013

- Hauptstück - Allgemeine Bestimmungen und Organisation der Haushaltsführung

- Hauptstück - Organisation der Haushaltsführung

- Hauptstück - Vollziehung

- Hauptstück - Anordnungen im Gebarungsvollzug, Verrechnung, Kosten- und Leistungsrechnung, Zahlungsverkehr und Innenprüfung

- Hauptstück - Übergangs- und Schlussbestimmungen

- Abschluss von Versicherungsverträgen durch die Bundesverwaltung-VO (gemäß § 70 Abs. 5 BHG 2013)

- Angaben zur Wirkungsorientierung-VO

- Anschaffung, Verwendung und Einsatz von Kraftfahrzeugen des Bundes-VO

- Allgemeine Rahmenrichtlinien für die Gewährung von Förderungen aus Bundesmitteln (ARR 2014)

- Beteiligungs- und Finanzcontrolling-VO

- BHV 2013

- Controlling-VO

- Eröffnungsbilanz-VO

- Forderungs- und Schadenersatzverordnung ( § 70 Abs. 5, §§ 73 u. 74 BHG 2013)

- Kontenplan-VO

- Leistungsabgeltungs-VO

- Mittelverwendungsüberschreitungs-VO

- Personalkapazitätscontrolling-VO (§ 44 Abs. 10 BHG 2013)

- Rechnungslegungs-Verordnung (RLV)

- Vorhabens-VO (§ 16 Abs. 2, § 58 Abs. 1 und 2, § 60 Abs. 6, § 61 Abs. 2, § 69 Abs. 4 und § 71 Abs. 1 Z 3 lit. b BHG 2013)

- Wirkungscontrolling-VO

- Wirkungsorientierte Folgenabschätzung Grundsatz-VO

- Wirkungsorientierte Folgenabschätzung - Gesamtwirtschaft-VO

- Wirkungsorientierte Folgenabschätzung - Verwaltungskosten-VO

- Wirkungsorientierte Folgenabschätzung - Finanzielle Auswirkungen-VO

- Wirkungsorientierte Folgenabschätzung - EU Mitbefassungs-VO

Maastricht-Defizit

Das Maastricht-Defizit ist für die Einhaltung des Europäischen Stabilitäts- und Wachstumspakts oder den neuen Fiskalvertrag von großer Relevanz. Der Begriff stammt aus der Volkswirtschaftlichen Gesamtrechnung (VGR) und ist der Saldo der Einnahmen und der Ausgaben in Abgrenzung der VGR.

Ziel der VGR ist es, ein international einheitliches Regelwerk zur Verfügung zu stellen und damit die internationale Vergleichbarkeit zu gewährleisten. Das führt dazu, dass das Maastricht-Defizit nicht identisch ist mit dem Nettofinanzierungsbedarf (Finanzierungsrechnung) und auch nicht mit dem Nettoergebnis (Ergebnisrechnung) und dass in beiden Fällen Anpassungen zur Überleitung erforderlich sind.

Wesentliche Unterschiede zum Nettofinanzierungsbedarf

Unter dem Nettofinanzierungsbedarf des Bundes versteht man den Unterschied zwischen den Einzahlungen und den Auszahlungen der Finanzierungsrechnung.

Der Nettofinanzierungsbedarf wird um Buchungen bereinigt, die zwar Einzahlungen oder Auszahlungen im Bundesbudget nach sich ziehen, aber ökonomisch keine Verschlechterung/Verbesserung der Haushaltsituation bedeuten.

Beispiel

- Den getätigten Zahlungen stehen Forderungen/Verbindlichkeiten in gleicher Höhe gegenüber (Darlehen, Haftungen) oder

- Privatisierungserlöse: Diese verbessern für sich genommen den Nettofinanzierungsbedarf. In der VGR hingegen werden Veräußerungserlöse aufgrund der unveränderten Position des Staates nicht einnahmenwirksam verbucht.

- Die Ursache der Zahlungen fällt in eine Vor- oder Nachperiode (Periodisierung z.B. bei Zinsauszahlungen und bestimmten Steuereinzahlungen).

Wesentliche Unterschiede zum Nettoergebnis

Unter dem Nettoergebnis des Bundes versteht man den Unterschied zwischen dem Aufwand und dem Ertrag in der Ergebnisrechnung. Bei der Berechnung des Maastricht-Defizits werden bestimmte Transaktionen der Ergebnisrechnung ausgeschieden und Transaktionen aus der Vermögensrechnung dazugezählt.

Beispiel

- Die Abschreibungen auf Vermögenswerte, die in der Ergebnisrechnung erfasst werden, werden eliminiert.

- Die Investitionen in Gebäude, Infrastruktur, technische Anlagen, Amts-, Betriebs- und Geschäftsausstattung, immaterielle Anlagewerte und sonstige langfristige Vermögen, die in Vermögensrechnung erfasst werden, werden dazugerechnet.

Das gesamtstaatliche Maastricht-Defizit umfasst alle öffentlichen Budgets:

- das Budget des Bundes (einschließlich der Bundesfonds und diverser ausgegliederter Einrichtungen des Bundes wie die Universitäten)

- der Länder und Gemeinden

- der Sozialversicherungsträger

Das Maastricht-Defizit wird in Millionen Euro oder in Prozent des Bruttoinlandsprodukts dargestellt. Maastricht-Defizit und Schuldenstand werden der Europäischen Kommission von Österreich zweimal im Jahr zu bestimmten Stichtaten gemeldet (budgetäre Notifikation).