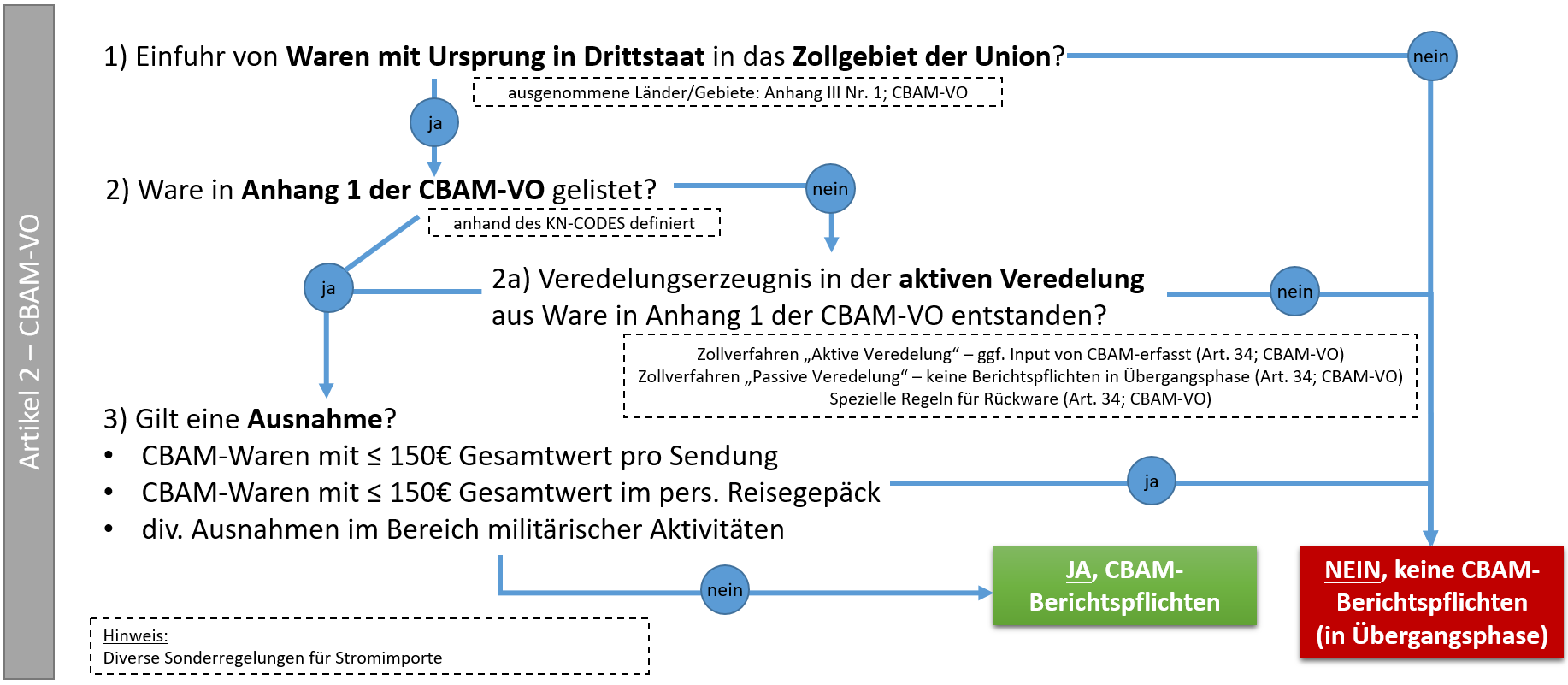

CBAM-Quickguide

Der folgende Quickguide soll Ihnen Antworten auf die zentralen Fragen rund um CBAM bieten und zu einem besseren Überblick über die anstehenden Aufgaben während der Übergangsphase beitragen.

Hinweis

Während der Übergangsphase treten nur einzelne Artikel der CBAM-VO in Kraft (siehe Art. 36 CBAM-VO). Beispielsweise ergibt sich die Notwendigkeit bei der Einfuhr von CBAM-Waren des Status als zugelassener CBAM-Anmelder vorzuweisen erst mit Inkrafttreten des entsprechenden Artikels. Im Umkehrschluss ist dieser Status bis Inkrafttreten des entsprechenden Artikels nicht notwendig (vgl. „Frage 9“).

Träger der Berichtspflichten:

- Fall 1: Einführer (Standardfall - auch bei direkter Vertretung)

- Fall 2: Indirekter Zollvertreter - falls dieser zustimmt die Berichtspflichten zu übernehmen

- bei Nichtzustimmung ist Einführer von Zollvertreter darüber zu informieren und überträgt Berichtspflichten zurück an den Einführer

Hinweis: Ist der Einführer nicht in einem Mitgliedstaat niedergelassen, so gelten die Berichtspflichten zwingend für den indirekten Zollvertreter.

Hinweis: Gibt ein indirekter Zollvertreter bei der Zollanmeldung nicht die EORI-Nummer des Einführers an, trägt der indirekte Zollvertreter automatisch die Berichtspflichten.

Vorsicht: Bereits durch die Zollanmeldung wird definiert, wer die CBAM-Berichtspflichten trägt.

Weitere Details: Art. 32 CBAM-VO iVm Art. 2 DRA; Art. 8 DRA

Notwendigkeit einer EORI-Nummer:

- Von CBAM betroffene Einführer benötigen zwingend eine EORI-Nummer (gilt auch für den Reiseverkehr)

- Ausweg: indirekter Zollvertreter, der zustimmt, die CBAM Berichtspflichten zu übernehmen

Hinweis: Gibt ein indirekter Zollvertreter bei der Zollanmeldung nicht die EORI-Nummer des Einführers an, trägt der indirekte Zollvertreter automatisch die Berichtspflichten.

Hinweis: Im Fall der direkten Zollvertretung ist die EORI-Nummer des Einführers zwingend erforderlich – unabhängig davon, ob es sich um eine Privatperson oder einen gewerblichen Einführer handelt. Die CBAM-Berichtspflichten bestehen im Fall der direkten Zollvertretung für den Einführer von CBAM-Waren.

Hinweis: Informationen zur Beantragung einer EORI-Nummer finden Sie hier.

Weitere Details: Art. 32 CBAM-VO iVm Art. 2 DRA; Art. 8 DRA

- Allgemein: Abgabe des CBAM-Berichts spätestens 1 Monat nach Quartalsende

- 1. CBAM-Bericht: Q4 2023 31. Jänner 2024

- 2. CBAM-Bericht: Q1 2024 30. April 2024

- Korrekturmöglichkeiten nach der Einreichung:

- Abänderung eines bereits eingebrachten CBAM-Berichts ist für zwei Monate nach Ende des jeweiligen Berichtsquartals möglich

- Lex Specialis für die ersten zwei CBAM-Berichte: Änderungen sind bis zum 31. Juli 2024 möglich (Frist für den 3. CBAM-Bericht)

Hinweis: Aufgrund begründeter Antragstellung kann auch nach Ablauf der Frist innerhalb eines Jahres nach Ende des betreffenden Quartals der CBAM-Bericht korrigiert werden.

Hinweis: Ab 01. Februar 2024 können CBAM-Berichtspflichtige im CBAM Transitional Registry, um eine Verlängerung der Berichtsabgabefrist für den ersten Berichtszeitraum (Q4/2023) ansuchen. Das ist jedoch nur möglich, wenn bis zum 31. Jänner 2024 kein Bericht abgegeben wurde. Nähere Informationen dazu finden Sie im Bereich "Fristen, Berichtsprüfung, Sanktionen"

Weitere Details: Art. 8 & 9 DRA

- CBAM-Berichte werden über das CBAM-Übergangsregister (”CBAM Transitional Registry”), welches von der EK bereitgestellt wird, eingereicht.

Hinweis: Nähere Informationen zur Zugangsbeantragung und zum Einstieg in das CBAM Transitional Registry (CBAM-Übergangsregister) finden sie im Bereich Online-Plattform.

Weitere Details: Art. 8 DRA

CBAM-Berichte werden über das CBAM-Übergangsregister (”CBAM Transitional Registry”) eingereicht - wird von der EK bereitgestellt.

Die CBAM-Berichte müssen insbesondere folgende Informationen über die im vorangegangenen Quartal eingeführten CBAM-Waren enthalten:

- Gesamtmenge jeder Warenart (in Tonnen bzw. Megawattstunden, aufgeschlüsselt nach den Anlagen, die die Waren im Ursprungsland herstellen);

- Gesamte (spezifische) Emissionen - sowohl direkte als auch indirekte Emissionen (in Tonnen THG-Emissionen und pro Wareneinheit);

- CO₂-Preis, der im Ursprungsland für die mit den eingeführten Waren verbundenen Emissionen entrichtet werden muss, wobei jede verfügbare Ausfuhrerstattung oder andere Form von Ausgleich zu berücksichtigen ist.

Hinweis: Eine Präzisierung der zu machenden Angaben liefern Art. 3 des DRA iVm Tabelle 2 des Annex I DRA

Hinweis: Nähere Informationen zur Berechnung der THG-Emissionen und möglicher Erleichterungen bzw. der Verwendung von Standardwerten finden Sie hier.

Hinweis: Am 27. Oktober 2023 veröffentlichte die Europäische Kommission auf ihrer Webseite ein Benutzerhandbuch zum CBAM Transitional Registry für Berichtspflichtige. Darin findet sich ein Überblick zu den einzelnen Funktionen des CBAM Transitional Registry. Zudem wird die Eingabemaske für die CBAM-Berichte vorgestellt und erklärt wie die CBAM-Berichte auch mittels Excel/XML-Datei hochgeladen werden können.

Weitere Details: Art. 35 CBAM-VO iVm Art. 3; Annex I DRA; Art. 7 DRA

- EK führt Erstprüfung der CBAM-Berichte durch:

- Fall 1: fehlender CBAM-Bericht

- Fall 2: unvollständiger/unrichtiger CBAM-Bericht

- EK informiert national zuständige Behörde über potentiell fehlende bzw. unvollständige/unrichtige CBAM-Berichte.

- Die national zuständige Behörde prüft Hinweise, leitet ggf. ein Berichtigungsverfahren (Art. 14 Abs. 4 DRA) ein und teilt dem CBAM-Anmelder mit, welche zusätzlichen Informationen erforderlich sind.

- Sollte der Aufforderung zur Berichtigung nicht nachgekommen werden, leitet die national zuständige Behörde ein Sanktionsverfahren ein.

Weitere Details: Art.11 & 14 DRA

- In der Übergangsphase möglich sind Sanktionen zwischen 10 und 50 EUR für jede Tonne nicht gemeldeter Treibhausgasemissionen bei:

- Nichtabgabe eines CBAM-Berichts

- bei Vorliegen eines unrichtigen/unvollständigen CBAM-Berichts

- Beträgt die Dauer der Nichtmeldung mehr als sechs Monate, so erhöht sich die Sanktion auf 100 Euro für jede Tonne nicht gemeldeter Treibhausgasemissionen

- Festsetzung der Sanktionszahlung obliegt der national zuständigen Behörde unter Berücksichtigung des Kriterien-/Ermessenskatalogs nach Art. 16 Abs. 3 des DRA.

Weitere Details: Art.16 DRA

- Bis 31. Dezember 2025:

- ist keine Zulassung als CBAM-Anmelder für die Einfuhr von CBAM-Waren notwendig

- Ab 1. Jänner 2025:

- hat jeder Einführer oder indirekte Zollvertreter gemäß Art. 5 und 17 CBAM-VO einen Antrag auf Zulassung gestellt zu stellen

- Ab 1. Jänner 2026:

- ist die Einfuhr von CBAM Waren nur mehr für zugelassene CBAM-Anmelder möglich

Hinweis: Von der Zulassung als CBAM-Anmelder zu unterscheiden ist der Zugang zum CBAM Transitional Registry. Dieser ist notwendig für:

- die Abgabe der CBAM-Berichte

- die Kommunikation mit den Behörden

Weitere Details: Art. 4 & 5 CBAM-VO

Nein, die Überprüfung durch eine externe, unabhängige Stelle ist erst ab 2026 vorgeschrieben.

Weitere Details: Art. 8 CBAM-VO