Fristen, Berichtsprüfung, Sanktionen

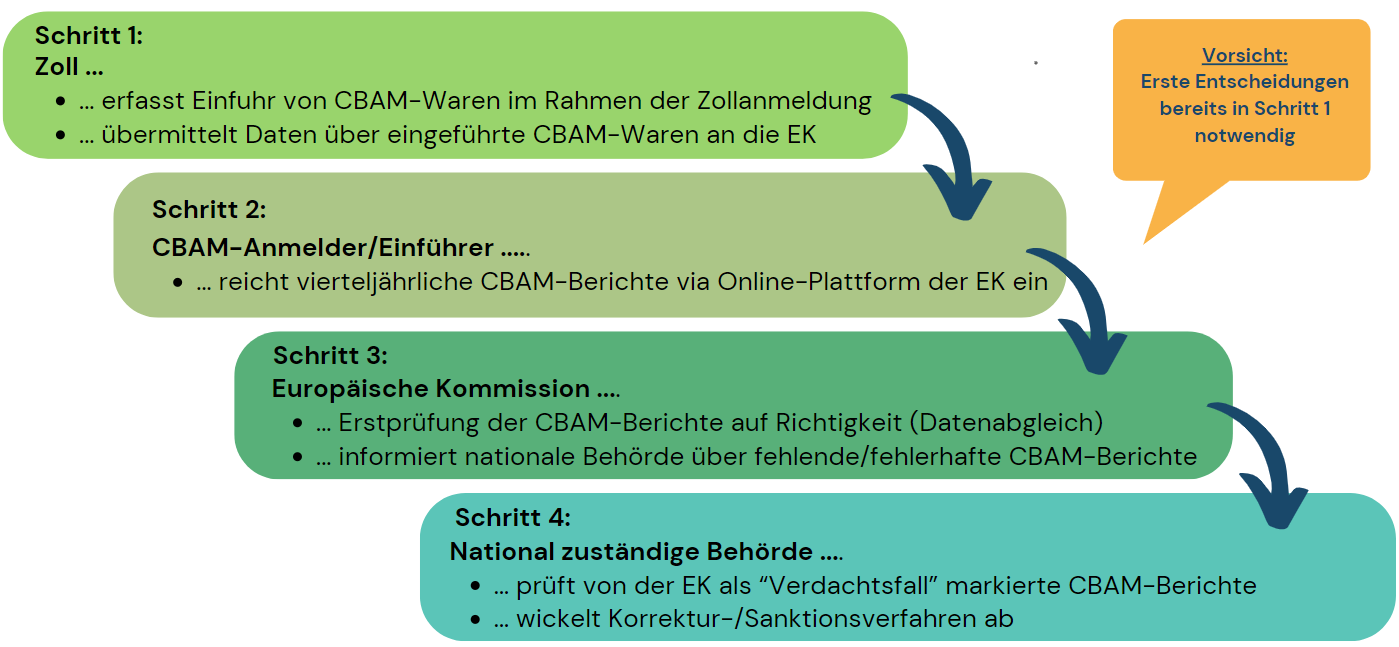

Die folgende Grafik skizziert die einzelnen Schritte rund um die Abgabe der vierteljährlichen CBAM-Berichte. Beginnend mit der Zollanmeldung – in der bereits aufgrund der getätigten Angaben die in weiterer Folge berichtspflichtige Person festgelegt wird – folgt die Abgabe der CBAM-Berichte und der Prozess endet mit einem positiven Prüfverfahren oder ggf. einem Korrektur-/Sanktionsverfahren:

Fristen

Die Abgabe der CBAM-Berichte muss grundsätzlich bis spätestens 1 Monat nach Quartalsende erfolgen. Für den 1. CBAM-Bericht über Einfuhren im vierten Quartal 2023 impliziert dies ein Fristende für die Abgabe am 31. Jänner 2024, für den 2. CBAM-Bericht über Einfuhren im ersten Quartal 2024 am 30. April 2024 usw.

Hinweis

Ab 01. Februar 2024 können CBAM-Berichtspflichtige im CBAM Transitional Registry, um eine Verlängerung der Berichtsabgabefrist für den ersten Berichtszeitraum (Q4/2023) ansuchen. Das ist jedoch nur möglich, wenn bis zum 31. Jänner 2024 kein Bericht abgegeben wurde.

Das Ansuchen um Verlängerung der Frist erfolgt durch einen „Request delayed submission“ Button, der mit 01. Februar 2024 im CBAM-Transitional Registry im Menü „My Quarterly Reports“ sichtbar sein wird. Die Abgabefrist wird hierdurch um 30 Tage verlängert. Nähere Informationen dazu finden Sie im Guidance Dokument, welches auf der CBAM-Webseite der Europäischen Kommission veröffentlicht wurde.

Änderungen und Korrekturen eines bereits eingebrachten CBAM-Berichts sind für zwei Monate nach Ende des jeweiligen Berichtsquartals möglich – d.h. bis ein Monat nach Abgabefrist für die CBAM-Berichte. Zusätzlich kann aufgrund begründeter Antragstellung auch nach Ablauf der Frist innerhalb eines Jahres nach Ende des betreffenden Quartals der CBAM-Bericht korrigiert werden.

Hinweis

Für die ersten beiden CBAM-Berichte ist eine Abänderung und Korrektur bis zum 31. Juli 2024 möglich (Frist zur Abgabe des 3. CBAM-Berichts).

Hinweis

Voraussetzung für die Korrektur eines CBAM-Berichts innerhalb von zwei Monate nach Ende des jeweiligen Berichtsquartals ist die Abgabe eines CBAM-Berichts innerhalb von einem Monat nach Quartalsende.

Berichtsprüfung

Die Europäische Kommission gleicht die Zolldaten mit den abgegebenen CBAM-Berichte ab und prüft, ob der Anmelder den Meldepflichten vollumfänglich nachgekommen ist. Ein CBAM-Bericht gilt als unvollständig oder inkorrekt, wenn die Daten oder Informationen in der vorgelegten Meldung nicht den festgelegten Anforderungen entsprechen, der Anmelder unrichtige Daten/Informationen verwendet bzw. wenn der Anmelder keine angemessene Begründung für die Verwendung von alternativen Berechnungsmethoden liefert. Bei fehlenden, unvollständigen oder inkorrekten CBAM-Berichten wird ein Berichtigungsverfahren eingeleitet. Dieses wird über die national zuständige Behörde abgewickelt, welche diesbezüglich auch Sanktionen verhängen kann.

Sanktionsbestimmungen

Die CBAM-VO sieht zur Durchsetzung von CBAM auch die Möglichkeit zur Verhängung von Sanktionen vor. In der Übergangsphase ist durch den DRA die Verhängung von Sanktionen vorgesehen bei:

- der Nichtabgabe eines CBAM-Berichts,

- oder bei Vorliegen eines unrichtigen/unvollständigen CBAM-Berichts

Die Höhe der Sanktionszahlung beträgt zwischen 10 und 50 EUR für jede Tonne nicht gemeldeter Treibhausgasemissionen. Die Festsetzung der Höhe der Sanktionszahlung obliegt der national zuständigen Behörde auf Basis eines von der Europäischen Kommission vorgegebenen Kriterien-/Ermessenskatalogs (Artikel 16 DRA).

Höhere Sanktionszahlungen können durch die national zuständige Behörde verhängt werden, wenn mehr als zwei unvollständige oder unrichtige CBAM-Berichte hintereinander eingereicht wurden oder die Berichtsabgabe länger als sechs Monate versäumt wurde.