Green Budgeting Methode des Bundes

Die Green Budgeting Methode soll in einem schrittweisen Ansatz, unter Berücksichtigung aller verfügbarer Daten, die klima- und umweltspezifischen positiven, neutralen sowie negativen Auswirkungen aller budget-, ordnungs- und steuerpolitischer Maßnahmen und Prozesse im öffentlichen Sektor erfassen und analysieren. Diese Analyse umfasst sowohl finanzielle Aspekte (Input-Betrachtung) als auch Einschätzungen zur Wirkungsdimension (Impact-Betrachtung) und liefert eine Entscheidungsgrundlage für den Beitrag von Maßnahmen zur Einhaltung nationaler, internationaler und völkerrechtlicher Klima-, Energie- und Umweltziele.

Im Folgenden wird auf die Erstentwicklung sowie die (laufende) Weiterentwicklung der Green Budgeting Methode des Bundes näher eingegangen.

Entwicklung einer Erstversion der Green Budgeting Methode

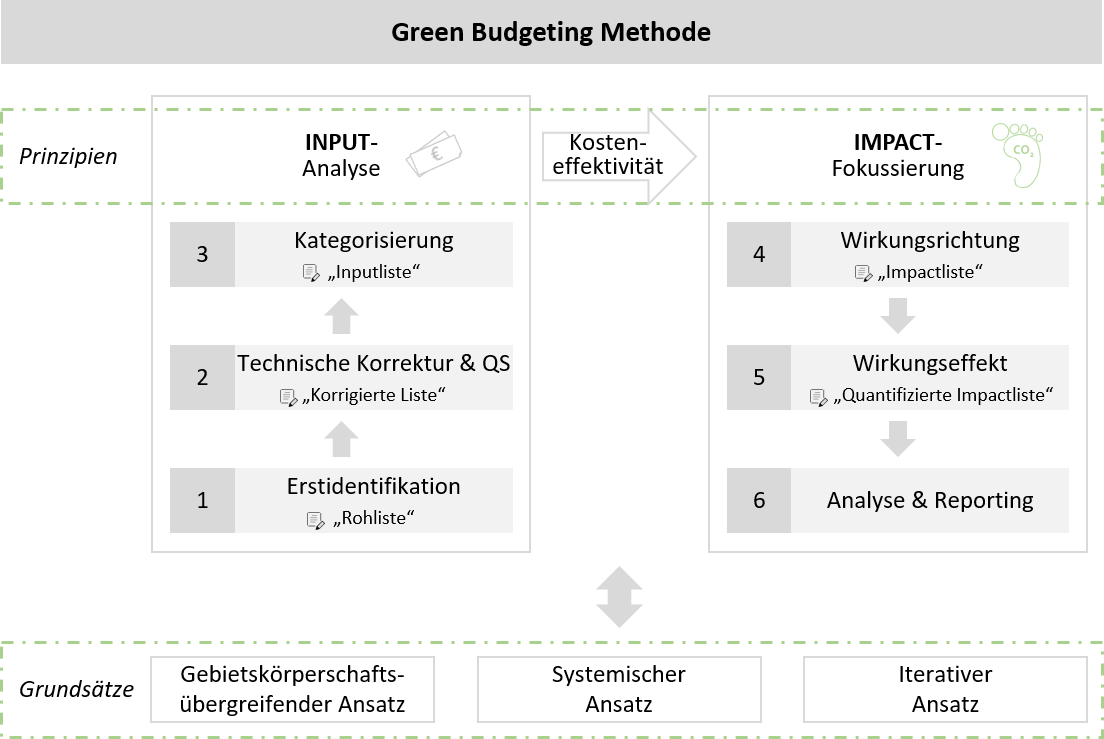

Als methodischer Rahmen für die Schnittstelle Budget- und Klimapolitik entwickelte das BMF im ersten Modul des Grünen Spending Review Zyklus einen Green Budgeting Ansatz. Es wurde eine für die österreichische Situation angepasste Green Budgeting Methode und Definition, in Anlehnung an die Rahmenwerke der OECD und EU, eingeführt und erstmalig für den Bundesvoranschlag 2022 angewandt. Im Sinne eines schrittweisen Prozesses wurde die Budgetbeilage Klima- und Umweltschutz zum BVA 2023 erstmalig mit der erarbeiteten Green Budgeting Methode verknüpft. Außerdem wird durch die Methode auf Grund der Input- und Impact-Sichtweise der reine Fokus auf die Inputorientierung aufgehoben und der Weg hin zu einer verstärkten Impact- und Wirkungsorientierung gelenkt.

Die entwickelte Green Budgeting Methode besteht aus den folgenden sechs Schritten:

In Schritt 1 werden die für den weiteren Green Budgeting Prozess relevanten Ein- und Auszahlungen auf Ebene der Budgetposition (BPO) als klimarelevant identifiziert. Diese Identifikation findet auf Basis folgender Kriterien statt:

- Ist die Budgetposition auf der Green oder der Brown Liste gemäß EU Green Budgeting Framework enthalten?

- Trifft auf die Budgetposition die Beschreibung gemäß OECD/DAC Criteria for Eligibility zu?

- Gibt es eindeutige Informationen der Fachabteilungen im BMF bzw. des zuständigen Ressorts zu den Budgetpositionen?

Wenn eines der Kriterien erfüllt ist, wird die relevante Budgetposition als klimarelevant identifiziert. Anschließend werden alle identifizierten Budgetpositionen einer Qualitätssicherung durch relevante Fachabteilungen unterzogen, wobei Referenzen zu bestehenden Prozessen beachtet werden.

In Schritt 2 werden technische Korrekturen der Budgetpositionen durchgeführt, um sicherzustellen, dass tatsächlich nur relevante Positionen umfasst werden. Die Basis für diesen Schritt ist der Qualitätssicherungsprozess.

Auf Basis der einheitlichen Kategorisierung (angelehnt an COFOG) der Transparenzdatenbank, werden alle identifizierten Ein- und Auszahlungen in Schritt 3 kategorisiert. Somit können Auswertungen anhand der Kategorie durchgeführt und zur Verfügung gestellt werden.

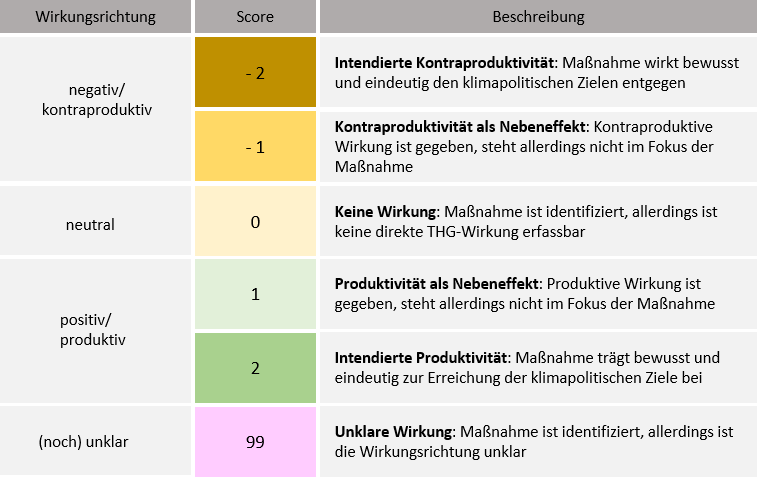

In Schritt 4 wird die Wirkungsrichtung abgeschätzt, in dem jeder identifizierten Budgetposition Scores anhand der Green Budgeting Scorecard zugeordnet werden. Für diese Einstufung wird die für den Bund entwickelte Green Budgeting Scorecard, bestehend aus sechs Stufen, herangezogen:

In Schritt 5 wird, wo möglich, der quantitative Wirkungseffekt der einzelnen Ein- bzw. Auszahlung abgeschätzt. In diesem Zusammenhang gibt es verschiedene Optionen den Effekt zu quantifizieren. Derzeit wird der Wirkungseffekt, in Anlehnung an OECD/DAC punktebasiert kategorisiert. Zusätzlich verfügbare quantitative Informationen, etwa aus dem WFA Prozess oder im Rahmen des Reportings an die Transparenzdatenbank, werden auf Plausibilität geprüft und in weiterer Folge verarbeitet.

In Schritt 6 werden die gesammelten Informationen verarbeitet und aufbereitet. Erste, über die Spending Review hinausgehende, Ergebnisse wurden in der Klima- und Umweltbeilage für den BVA 2023 vorgelegt.

Weitere Details zur Green Budgeting Methode, dem Hintergrund, den Prinzipien und der Definition können im Green Budgeting Grundlagendokument (PDF, 1 MB) nachgelesen werden.

Weiterentwicklung der Green Budgeting Methode

Im Sinne eines iterativen Prozesses wird die Green Budgeting Methode laufend weiterentwickelt und verfeinert sowie die klima- und umweltrelevanten Zahlungsströme dadurch präzisiert.

Zusammenarbeit mit den Ressorts

Auf Bundesebene wird an Detailanalysen (Deep Dives) einzelner Budgetuntergliederungen (UG) im Zusammenhang mit Green Budgeting gearbeitet. Diese Analysen werden gemeinsam mit den zuständigen Fachressorts und dem BMF erstellt und die Ergebnisse daraus in Berichten präsentiert. In diesem Zusammenhang wurde in konstruktiver Kooperation mit der Sektion III des BMK eine erste Detailanalyse (Pilot Deep Dive) zur UG 34 Innovation und Technologie (Forschung) durchgeführt:

Weiters erfolgte in Kooperation mit dem BMAW eine Detailanalyse zur UG 33 Wirtschaft (Forschung):

Zusammenarbeit mit anderen Gebietskörperschaften

Im Rahmen eines Pilotprojekts mit der Stadt Graz wurden ua. ausgewählte Investitionsvorhaben mit dem Green Budgeting Ansatz analysiert. Im Gegensatz zur ursprünglichen Anwendung auf Bundesebene, die sich bisher auf die Analyse einzelner Budgetpositionen fokussiert, geht das Projekt darüber hinaus und erweitert die Methode um Elemente, die eine faktenbasierte Entscheidungsfindung bei der Auswahl von Investitionsvorhaben ermöglichen. Um klimarelevante Indikatoren als Entscheidungsgrundlage zu erhalten, wurde im Rahmen des Pilotprojekts von Expertinnen und Experten des Umweltbundesamts ein Excel-basiertes Tool entwickelt. Dadurch wird eine Quantifizierung der Wirkungseffekte gemäß Schritt 5 der Green Budgeting Methode ermöglicht.