Wirkungsorientierte Folgenabschätzung (WFA)

Am 1. Jänner 2013 trat die zweite Etappe der Haushaltsrechtsreform in Kraft. Ein wesentliches Element ist die wirkungsorientierte Folgenabschätzung, die in den §§ 17 und 18 des Bundeshaushaltsgesetzes 2013 (BHG 2013) geregelt ist.

Inhaltsverzeichnis

Wirkungsorientierte Folgenabschätzung seit 2013

Am 1. Jänner 2013 trat die zweite Etappe der Haushaltsrechtsreform in Kraft. Ein wesentliches Element ist die wirkungsorientierte Folgenabschätzung, die in den §§ 17 und 18 des Bundeshaushaltsgesetzes 2013 (BHG 2013) geregelt ist.

Eine wirkungsorientierte Folgenabschätzung stellt die Ziele, Maßnahmen und Auswirkungen von Gesetzen, Verordnungen, über- oder zwischenstaatlichen Vereinbarungen, Vereinbarungen gemäß Art. 15a B-VG, von sonstigen rechtsetzenden Maßnahmen und großen Vorhaben dar. Sie ist so früh wie möglich zu beginnen und begleitet bspw. ein Regelungsvorhaben von der Konzeption bis zur Beschlussfassung im Parlament. Innerhalb von fünf Jahren ab Inkrafttreten bzw. Wirksamwerden ist das Vorhaben zu evaluieren.

In einer wirkungsorientierten Folgenabschätzung werden die wesentlichen Auswirkungen eines (Regelungs-) Vorhabens in konkreten Wirkungsdimensionen systematisch untersucht, bewertet und aufbereitet. Wirkungsdimensionen sind Politikbereiche (zB. Unternehmen, Umwelt, Soziales) oder ein genau festgelegter Teilaspekt eines Politikbereiches (zB. Arbeitsmarkt), in dem möglicherweise Auswirkungen eintreten. Anlage 1 der WFA-Grundsatz-Verordnung listet die einzelnen Wirkungsdimensionen, deren jeweilige Subdimensionen und Wesentlichkeitskriterien auf.

Das im Juli 2013 erschienene Handbuch bietet eine umfassende und zugleich kompakte Einführung in die Thematik. Es soll die Anwenderinnen und Anwender bei der Durchführung einer wirkungsorientierten Folgenabschätzung begleiten und als Nachschlagewerk bei offenen Fragen dienen.

Verordnungen und weiterführende Dokumente

- WFA-Grundsatz-Verordnung – WFA-GV

- Handbuch Wirkungsorientierte Folgenabschätzung

- Handbuch Wirkungsorientierte Folgenabschätzung: Arbeitsunterlage Wirkungsdimension „Umwelt“

Nachfolgend werden jene drei Wirkungsdimensionen dargestellt, die in der Zuständigkeit des Bundesministeriums für Finanzen liegen.

Wirkungsdimension „Finanzielle Auswirkungen auf öffentliche Haushalte“

Eine Wirkungsdimension befasst sich mit den finanziellen Auswirkungen auf die öffentlichen Haushalte Bund, Länder, Gemeinden sowie Sozialversicherungsträger und zielt darauf ab, die budgetären Effekte neuer Maßnahmen systematisch zu ermitteln, um eine bessere Planbarkeit in der Haushaltsführung zu erreichen. Gleichzeitig ist sie – insbesondere für Politik und Gesellschaft – Informationsquelle für die Beurteilung der „Gesamtkosten“ neuer Maßnahmen.

Die Abschätzung der finanziellen Auswirkungen ist gesetzlich im § 17 Abs. 4 und 5 BHG 2013 normiert. Die Verordnung der Bundesministerin bzw. des Bundesministers für Finanzen für die Abschätzung der finanziellen Auswirkungen regelt nähere Details zur Ermittlung und Ergebnisdarstellung. Wesentliche Punkte sind:

- Die Berechnung wird für das laufende und mindestens die nächsten vier Finanzjahre vorgenommen, wobei bei Überschreitung gewisser Grenzen auch langfristige finanzielle Auswirkungen sowie die Auswirkungen auf die Staatsverschuldung darzustellen sind.

- Die finanziellen Auswirkungen werden je Aufwands- und Ertragsgruppe ermittelt und ausgewiesen (zB. Personalaufwand, Transferaufwand). Entscheidend ist, dass zuerst alle Aufwendungen und Erträge einer Maßnahme in voller Höhe, dh. unsaldiert, berechnet werden. Erst anschließend ist die budgetäre Betrachtung vorzunehmen.

- Für den Bundeshaushalt ist die Vereinbarkeit mit den Finanzrahmen nachzuweisen und es ist anzuführen, wie die Bedeckung erfolgt (zB. durch bereits veranschlagte Mittel, durch Umschichtungen oder durch die Entnahme von Rücklagen).

- Mit 1. April 2015 wurde die Möglichkeit geschaffen, eine vereinfachte Darstellung der finanziellen Auswirkungen für unter 1 Mio. Euro vorzunehmen, wobei die Betragsgrenze bei Regelungsvorhaben unsaldiert auf den Zeitraum des laufenden Finanzjahrs und der nächsten vier Finanzjahre anzuwenden ist, bei Vorhaben gemäß § 58 Abs. 2 BHG 2013 auf die Gesamtlaufzeit des Vorhabens. Die Anwendbarkeit der vereinfachten Darstellung muss plausibel nachvollziehbar sein und es muss dargelegt werden, wie die Bedeckung erfolgt.

Verordnungen

Wirkungsdimension „Gesamtwirtschaft“

Im Rahmen dieser Wirkungsdimension werden die Auswirkungen eines (Regelungs-) Vorhabens auf gesamtwirtschaftliche Aggregate ermittelt, wobei insbesondere die Aspekte Wirtschaftswachstum und Beschäftigung im Fokus stehen. Die Abschätzung der gesamtwirtschaftlichen Auswirkungen erfolgt durch die getrennte Analyse nachfrage- und angebotsseitiger Effekte. Dadurch wird eine umfassende Betrachtung der gesamtwirtschaftlichen Aspekte sichergestellt.

Verordnung

Wirkungsdimension „Verwaltungskosten für Unternehmen sowie für Bürgerinnen und Bürger“

Bei der Vorbereitung neuer Maßnahmen ist zu prüfen, ob und in welchem Ausmaß die darin enthaltenen Informationsverpflichtungen zu einer Erhöhung oder zu einer Verringerung der Verwaltungskosten führen, die Unternehmen sowie Bürgerinnen und Bürgern durch die Erfüllung von gesetzlichen Informations-, Berichts- und Aufzeichnungspflichten entstehen.

Verordnung

Webbasierte Anwendung

Im Frühjahr 2023 wurde die bisherige Standalone-Anwendung durch eine neue webbasierte Anwendung ersetzt.

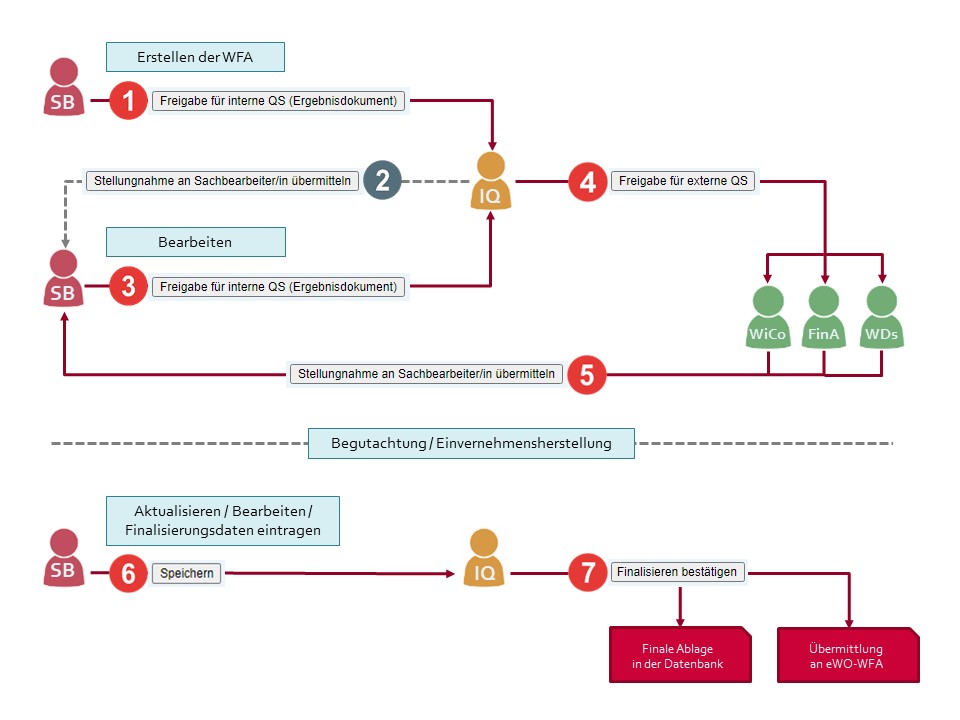

Die neue Anwendung beinhaltet alle bisherigen Funktionen des alten WFA-IT-Tools, beruht aber auf einer datenbankunterstützten Webapplikation, dh. der Zugriff erfolgt über den normalen Webbrowser. Dadurch wird das Auffinden und das gemeinsame Bearbeiten von WFAs wesentlich erleichtert. Zudem wurde der Qualitätssicherungsprozess und ein damit verbundenes Rollenkonzept integriert. Dies hat den entscheidenden Vorteil, dass nicht nur die ressortinterne Qualitätssicherung, sondern auch die ressortübergreifende Wirkungscontrollingstelle des Bundes und betroffene Wirkungsdimensionsressorts (zB. BMK) unkompliziert und effizient in den Qualitätssicherungsprozess eingebunden werden können. Der nunmehr digitalisierte Prozess fokussiert auf die Qualitätssicherung von WFAs. Bestehende Prozesse werden unterstützt bzw. ergänzt, nicht aber ersetzt.

Um Zugang zur Webapplikation zu erhalten, wenden Sie sich bitte an Ihre ressortinterne IT-Abteilung.

Weiterführende Dokumente

- Schritt-für-Schritt-Anleitungen & FAQ: In diesem Dokument finden sich umfassende Informationen zur neuen Anwendung, dem digitalisierten Qualitätssicherungsprozess und den damit verbundenen Rollen: Sachbearbeiter/in (SB), interne (IQ) und externe Qualitätssicherung (EQ).

- Videoreihe: Die Wirkungscontrollingstelle des Bundes hat eine vierteilige Videoreihe zur neuen Anwendung erstellt. Die einzelnen Videos geben einen umfassenden Einblick über die wesentlichen Funktionen jeder Rolle.

Ansprechpartner

Die Liste der Ansprechpersonen in den Ressorts bzw. der Verantwortlichen der einzelnen Wirkungsdimensionen finden unter oeffentlicherdienst.gv.at.