Fragen und Antworten zur Hauptfeststellung

Inhaltsverzeichnis

Was ist eine Hauptfeststellung und deren Rechtsgrundlage?

Eine Hauptfeststellung des land- und forstwirtschaftlichen Vermögens bedeutet, dass für alle land- und forstwirtschaftlichen Betriebe in Österreich neue Einheitswertbescheide - unabhängig von Fortschreibungsgrenzen – erlassen werden.

Die Berechnung der zum 1.1.2023 festgestellten Einheitswerte fußt auf den Bewertungsrichtlinien die schon zum 1. Jänner 2014 rechtsverbindlich kundgemacht wurden. Diese wurden laut Kundmachung im Amtsblatt der Wiener Zeitung am 21. März 2023 teilweise ergänzt und sind auch auf der Homepage der Wiener Zeitung abrufbar.

Warum muss eine Hauptfeststellung erfolgen?

Das Bewertungsgesetz 1955 (§ 20 BewG. 1955) sieht vor, dass in regelmäßigen Abständen (9 Jahre) eine Hauptfeststellung des land- und forstwirtschaftlichen Vermögens durchzuführen ist. Die letzte Hauptfeststellung fand zum 1. Jänner 2014 statt, weshalb aufgrund der Bestimmungen des Bewertungsgesetzes die aktuelle Hauptfeststellung zum 1. Jänner 2023 zu erfolgen hat.

Was ist neu bei dieser Hauptfeststellung?

Grundsätzlich bleiben die Wertmaßstäbe, die zum 1. Jänner 2014 angewendet wurden unverändert, jedoch gibt es davon zwei Ausnahmen.

Einerseits werden klimatische Veränderungen in Form eines ein Temperatur- und Niederschlagsindex neu berücksichtigt. Daraus ergeben sich für die in der Kundmachung angeführten Katastralgemeinden, Abschläge für die dort gelegenen Betriebe. Das hat Auswirkungen auf die Einheitswerte für das landwirtschaftliche Vermögen, die landwirtschaftlichen Sonderkulturen, den Obstbau, das gärtnerische Vermögen, sowie das Weinbauvermögen.

Andererseits wird der Einfluss der Betriebsgröße im landwirtschaftlichen Vermögen neu bewertet.

Hinsichtlich der Neuerungen im Bereich des forstwirtschaftlichen Vermögens wird auf die Ausführungen unterhalb verwiesen.

Ablauf der Hauptfeststellung

Nachdem die Kundmachung im Amtsblatt zur Wiener Zeitung am 21.März 2023 veröffentlicht wurde, können die ersten Bescheide erstellt werden. Die Bescheide sollen bis zum 30. September 2023 ergehen.

Sie basieren auf der Aktenlage zum Stichtag 1. Jänner 2023. Diese stützt sich auch auf die der Finanzverwaltung übermittelten aktuellen Daten von Grundbuch, Kataster, SVS und AMA.

Im Zuge der Hauptfeststellung ergehen im Regelfall mehrere Bescheide:

- Hauptfeststellungsbescheid Einheitswert

- Grundsteuermessbescheid

- Grundsteuerzerlegungsbescheid (wenn sich der Betrieb auf mehrere Gemeinden erstreckt)

- Bescheid über Abgabe und Beiträge von land- und forstwirtschaftlichen Betrieben

- Abgabe von land- und forstwirtschaftlichen Betrieben

- Beitrag zum Ausgleichsfonds für Familienbeihilfe gemäß § 44 FLAG 1967

- Beitrag zur Unfallversicherung gemäß § 30 (3) BSVG

- Landwirtschaftskammerumlage

bundesländerabhängig, in NÖ sogar bezirksweise verschieden.

Wird in Vorarlberg und Wien nicht vom FAÖ erhoben - Nur in Salzburg:

Beitrag zum Salzburger Tourismusförderungsfonds nach den §§ 50 und 52 Salzburger Tourismusgesetz 2003

- Grundbetrag zur Landwirtschaftskammerumlage

(unterschiedliche Regelungen in den Bundesländern)

Die Daten aus den Bescheiden werden an die Sozialversicherung der Selbständigen als Grundlage für die Beiträge zur Unfallversicherung, Krankenversicherung und Pensionsversicherung, sowie an die Gemeinden als Grundlage für die Grundsteuer A übermittelt.

Werden Erklärungen versendet?

Die Hauptfeststellung des land- und forstwirtschaftlichen Vermögens erfolgt grundsätzlich automatisiert aufgrund der Aktenlage, wie zuvor beschrieben. Es ist nicht geplant Erklärungsformulare an die Eigentümer zu versenden.

Nur Veränderungen, die dem Finanzamt nicht bekannt sind oder diesem nicht von anderen Behörden mitgeteilt werden, hat der Grundeigentümer oder die Grundeigentümerin selbst mittels Formular LuF1 und den entsprechenden Beilagen zu erklären.

Beispiele:

- Änderungen in der Bewirtschaftung

- erstmalige gewerbliche Nutzung

- keine landwirtschaftliche Nutzung mehr

- Landwirtschaft:

Änderung bei Feldgemüsebau,

Pferdehaltung ist gewerblich - Forst:

Verstärkte Schlägerungen (z.B. aufgrund von Kalamitäten)

Änderungen in der Baumartenverteilung bei Wäldern über 10 Hektar - Weinbau:

Änderungen in der Vermarktung

z.B. Verkauf von Trauben anstelle von Flaschenverkauf - Gärtnerei:

Neue Folientunnel

Zukauf von Handelswaren übersteigt 25 % des Gesamtumsatzes des Betriebes.

Forstwirtschaftliches Vermögen

Betriebe bis 10 ha Hektar Waldfläche (Kleinstwald)

Die bisherigen pauschalen Hektarsätze je politischem Bezirk wurden durch pauschale Hektarsätze je politischer Gemeinde ersetzt.

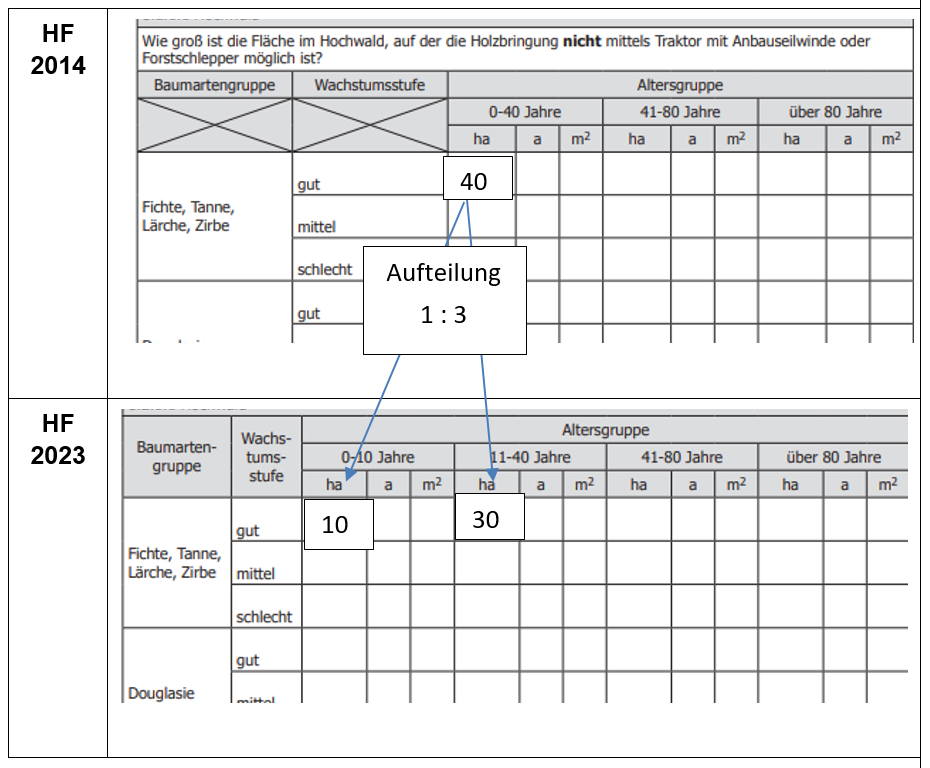

Betriebe mit mehr als 10 Hektar und nicht mehr als 100 Hektar Forstbetriebsfläche (Kleinwald)

Bei Kleinwald wurde eine neue Altersklasse 0-10 Jahre geschaffen, für die begünstigte Hektarsätze gelten.

Soweit sich aus der Aktenlage nichts Anderes ergibt, erfolgt eine pauschale Aufteilung der Flächen in der bisherigen Altersklasse 0-40 Jahre im Verhältnis 1 zu 3 (25% 0 bis 10 Jahre, 75% 11-40 Jahre).

Beispiel:

Sollte die pauschale Aufteilung nicht den tatsächlichen Zustand entsprechen (z.B. aufgrund von Nutzungen oder abweichende Altersverteilung) ist dies vom Eigentümer bekanntzugeben.

Dies kann in Form einer Erklärung (Pkt. 8.2. Formular LuF1) oder im Zuge eines Rechtsmittelverfahrens erfolgen.

Wirksamkeit der Hauptfeststellung

Die Hauptfeststellung des land- und forstwirtschaftlichen Vermögens mit 1. Jänner .2023 wirksam. Das gilt auch für die vom Einheitswert abgeleiteten Abgaben und Beiträge.

Da die Bescheide zur Hauptfeststellung (Einheitswertbescheid, Grundsteuermessbescheid, Grundsteuerzerlegungsbescheid, Bescheid über Abgabe und Beiträge) erst nach dem Stichtag 1. Jänner 2023 ergehen, erfolgt rückwirkend eine Aufrollung der bisher bezahlten Abgaben und Beiträge (Abgabe von land- und forstwirtschaftlichen Betrieben, Beitrag zum Ausgleichsfonds für Familienbeihilfe, Beitrag zur Unfallversicherung, Landwirtschaftskammerumlage, Beitrag zum Salzburger Tourismusförderungsfonds).

Bezüglich der Grundsteuer hat die Gemeinde die entsprechende Hauptveranlagung zum 1.Jänner 2023 durchzuführen.

Für die Beiträge zur Sozialversicherung gibt es eine Sonderregelung im Sozialversicherungsrecht. Die Wirksamkeit tritt ab dem 1. Jänner 2024 ein. Das bedeutet, dass die Vorschreibungen für die Unfallversicherung, Krankenversicherung und Pensionsversicherung durch die Sozialversicherung der Selbstständigen erst ab dem Jahr 2024 auf der Grundlage der bei der Hauptfeststellung zum 1. Jänner 2023 festgestellten Werte erfolgen.

Soweit die Einkommensteuer pauschal vom Einheitswert abgeleitet wird, finden die neuen Einheitswerte ab der Veranlagung 2023 Anwendung.