Steuersatz

Grundsätzlich ist die Grunderwerbsteuer anhand eines Steuersatzes von 3,5 Prozent zu berechnen. Davon gibt es jedoch eine Reihe von Ausnahmen.

Zusammengefasst, gibt es im Grunderwerbsteuergesetz folgende Steuersätze:

Grundvermögen

|

Grundvermögen |

|

|---|---|

|

Art der Übertragung |

Bemessungsgrundlage und Steuersatz |

| entgeltliche Übertragung | 3,5% von der Gegenleistung, mind. Grundstückswert |

| unentgeltliche Übertragung (keine oder nur geringe Gegenleistung) | Stufentarif (0,5%-3,5%) vom Grundstückswert |

| Übertragung im Familienverband | Stufentarif (0,5%-3,5%) vom Grundstückswert |

| Anteilsvereinigung und -übertragung, Gesellschaftswechsel oder Umgründung, sofern das Grundstück nicht zum Vermögen einer Immobiliengesellschaft gehört | 0,5% vom Grundstückswert |

| Anteilsvereinigung und -übertragung, Gesellschaftswechsel oder Umgründung, sofern das Grundstück zum Vermögen einer Immobiliengesellschaft gehört | 3,5% vom gemeinen Wert |

Land- und Forstwirtschaft

|

Land- und Forstwirtschaft |

|

|---|---|

|

Art der Übertragung |

Bemessungsgrundlage und Steuersatz |

| entgeltliche Übertragung | 3,5% von der Gegenleistung, mind. Einheitswert |

| unentgeltliche Übertragung (keine Gegenleistung oder Gegenleistung geringer als Einheitswert) | 3,5% vom Einheitswert |

| Übertragung im Familienverband | 2% vom Einheitswert |

| Anteilsvereinigung und -übertragung, Gesellschaftswechsel oder Umgründung, sofern das Grundstück nicht zum Vermögen einer Immobiliengesellschaft gehört | 3,5% vom Einheitswert |

| Anteilsvereinigung und -übertragung, Gesellschaftswechsel oder Umgründung, sofern das Grundstück zum Vermögen einer Immobiliengesellschaft gehört | 3,5% vom gemeinen Wert |

Stufentarif

Von besonderer Bedeutung ist der Stufentarif, der einen gestaffelten Steuersatz abhängig von der Höhe des Grundstückswertes des übertragenen Grundstücks vorsieht:

|

Stufentarif |

|

|---|---|

| die ersten 250.000 Euro | 0,5% |

| die nächsten 150.000 Euro | 2% |

| darüber hinaus | 3,5% |

Entgeltliche – unentgeltliche – teilentgeltliche Erwerbe

Als entgeltlich gilt ein Erwerb, wenn die Gegenleistung mehr als 70 Prozent des Grundstückswertes beträgt.

Als unentgeltlich gilt ein Erwerb, wenn

- die Gegenleistung nicht mehr als 30 Prozent des Grundstückswertes beträgt,

- wenn er durch Erbanfall, Vermächtnis, zur Erfüllung eines Pflichtteilsanspruches, als Leistung an Erfüllung statt vor Beendigung des Verlassenschaftsverfahrens oder gemäß § 14 Abs. 1 Z 1 WEG 2002 erfolgt, oder

- er unter Lebenden durch den begünstigten Personenkreis gemäß § 26a Abs. 1 Z 1 GGG erfolgt.

Ein teilentgeltlicher Erwerb liegt vor, wenn die Gegenleistung mehr als 30 Prozent, aber nicht mehr als 70 Prozent des Grundstückswertes beträgt. In diesem Fall ist der Erwerbsvorgang in einem entgeltlichen Teil und in einen unentgeltlichen Teil aufzusplitten und die jeweiligen Steuersätze (3,5 Prozent und Stufentarif) auf diese Teile anzuwenden.

Entgeltlichkeit liegt vor, wenn die Gegenleistung höher ist als der Einheitswert.

Ist die Gegenleistung hingegen nicht höher als der Einheitswert, liegt ein unentgeltlicher Erwerbsvorgang vor.

Ein teilentgeltlicher Erwerb ist hingegen bei Erwerbsvorgängen, die nach dem Einheitswert bemessen werden, nicht möglich.

Familienverband

Übertragungen innerhalb des Familienverbandes sind im Hinblick auf die anwendbare Bemessungsgrundlage und den anwendbaren Steuersatz begünstigt.

Zum Familienverband zählen:

- Ehegatten und eingetragene Partner während aufrechter Ehe (Partnerschaft) oder im Zusammenhang mit der Auflösung der Ehe (Partnerschaft)

- Lebensgefährten, sofern die Lebensgefährten einen gemeinsamen Hauptwohnsitz haben oder hatten,

- Verwandte und Verschwägerte in gerader Linie

- Stief-, Wahl- und Pflegekinder sowie deren leibliche Kinder, Ehegatten und eingetragene Partner

- Geschwister, Nichten und Neffen

Stufentarif: Zusammenrechnung von Erwerbsvorgängen

Kommt der Stufentarif zur Anwendung, kann es sein, dass schon zuvor erfolgte Erwerbsvorgänge bei der Berechnung des Stufentarifes zu berücksichtigen sind. Zusammenzurechnen sind

- alle von derselben Person an die erwerbende Person angefallene unentgeltliche Erwerbe bzw. unentgeltliche Teile von teilentgeltlichen Erwerben innerhalb der letzten fünf Jahre (vertikale Zusammenrechnung) sowie

- die Erwerbe der erwerbenden Person von Teilen einer wirtschaftlichen Einheit von zwei oder mehreren Personen innerhalb der letzten fünf Jahre (horizontale Zusammenrechnung).

Es ist eine Zusammenrechnung aller Grundstückswerte der erworbenen Grundstücke bei der erwerbenden Person vorzunehmen. Auf diesen Gesamtbetrag ist der Stufentarif einmal anzuwenden. Jeder erwerbenden Person steht der Stufentarif einmal zur Gänze zu.

Eine Zusammenrechnung erfolgt auch dann, wenn die Erwerbe gleichzeitig (z.B. mit einem Schenkungsvertrag) erfolgen. Werden mehrere Erwerbsvorgänge gleichzeitig verwirklicht, hat der Steuerschuldner die Reihenfolge für die Erfassung als Vorerwerb im Rahmen der Abgabenerklärung oder Selbstberechnung bekannt zu geben. Dies ist insbesondere dann wichtig, wenn verschiedene Übergeber involviert sind, deren Höhe der Steuerschuld von der Reihenfolge der Zusammenrechnung abhängig ist.

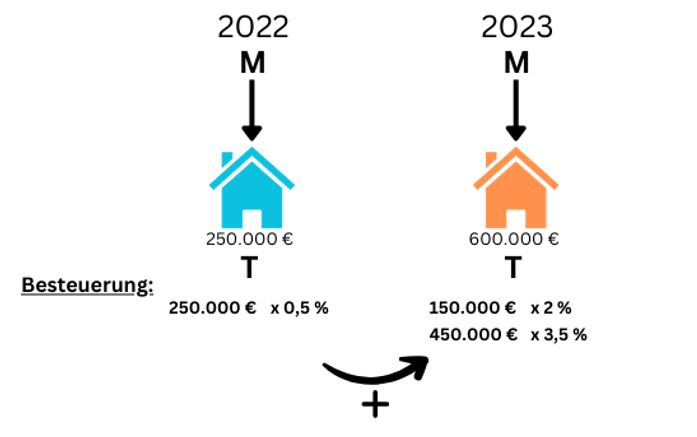

Beispiel

Beispiel für eine vertikale Zusammenrechnung:

Tochter T bekommt im Jahr 2022 von ihrer Mutter M ein Grundstück mit einem Grundstückswert von 250.000 Euro geschenkt. Im Jahr 2023 erhält T von M noch ein Grundstück mit einem Grundstückswert von 600.000 Euro.

Zwischen T und M liegt ein Fall der vertikalen Zusammenrechnung vor (= mehrere Erwerbe zwischen denselben Personen). Da T im Jahr 2022 die erste Tarifstufe (0,5 Prozent) verbraucht hat, fallen 150.000 Euro des Erwerbes vom Jahr 2023 in die zweite Tarifstufe (2 Prozent) und die verbleibenden 450.000 Euro in die dritte Tarifstufe (3,5 Prozent).

Es ist zu beachten, dass der Vorerwerb nicht noch einmal besteuert wird, sondern lediglich die Stufe des Steuersatzes im Stufentarif für den letzten Erwerbsvorgang höher wird.

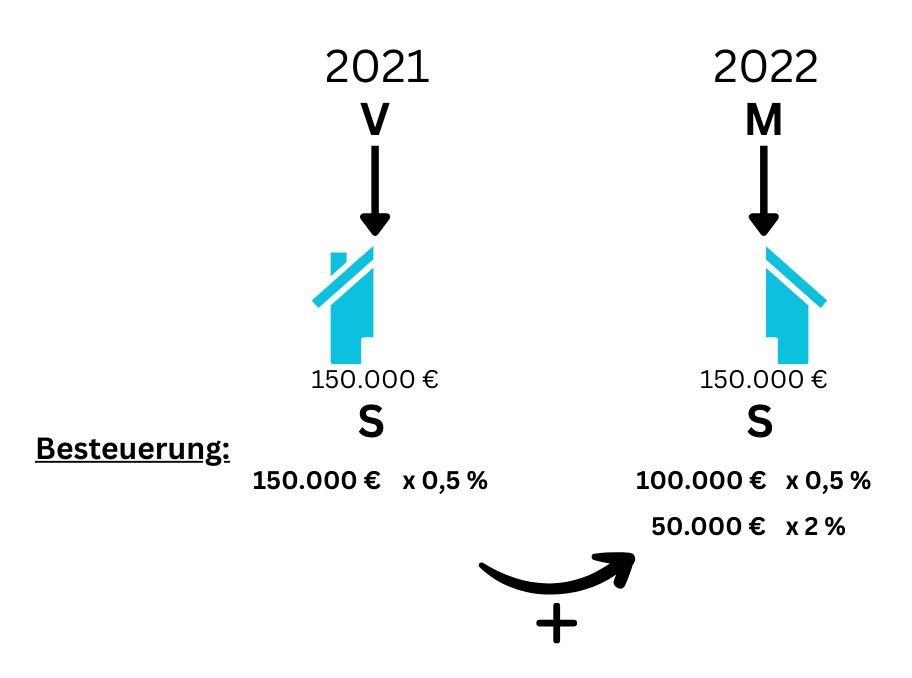

Beispiel

Beispiel für eine horizontale Zusammenrechnung:

Der Sohn S erhält im Jahr 2021 von seinem Vater die Hälfte an einem Grundstück mit einem Grundstückswert von 150.000 Euro. Im Jahr 2022 erhält S von seiner Mutter M die andere Hälfte am Grundstück.

Es kommt zu einer horizontalen Zusammenrechnung (= hinsichtlich derselben wirtschaftlichen Einheit). Die Steuer für die beiden Erwerbsvorgänge (Hälfte von Vater an Sohn und Hälfte von Mutter an Sohn) wird so berechnet, als ob der Sohn das Grundstück unentgeltlich von nur einem Elternteil übertragen bekommen hätte. Die erste Grundstückshälfte fällt damit zur Gänze in die erste Tarifstufe (0,5 Prozent), die zweite Grundstückshälfte fällt mit 100.000 Euro in die erste Tarifstufe (0,5 Prozent) und mit 50.000 Euro in die zweite Tarifstufe (2 Prozent).

.jpg)