Zweifelsfragen zur Zinsschrankenberechnung

Anfragebeantwortung vom 23.10.2023

1. Relevanter Zinsbegriff

1.1 Inwieweit sind „Beratungskosten“ i.Z.m. der Fremdkapitalaufnahme vom Zinsbegriff des § 12a Abs. 3 KStG erfasst?

Rechtsansicht der KSW:

Vom Zinsbegriff erfasst sind nach dem Wortlaut des § 12a Abs. 3 KStG „Zahlungen für die Beschaffung von Fremdkapital“, was die unionsrechtlichen Vorgaben in Art. 2 Abs. 1 ATAD widerspiegelt. Nach KStR Rz 1309bd sind „Beratungskosten“ vom Zinsbegriff der Zinsschranke erfasst, wobei keine nähere Differenzierung vorgenommen wird.

U.E. ist hinsichtlich der Erfassung von Beratungskosten als Zinsaufwand zu differenzieren: Beratungskosten mit einem engen direkten Zusammenhang zur Fremdkapitalaufnahme, die an Kreditgeber oder verbundene Unternehmen geleistet werden, sollten vom Zinsbegriff erfasst sein. Dies stellt sicher, dass i.Z.m. dem Zinsbegriff keine Umgehung möglich ist, wenn z.B. die Geldbeschaffungs- und Nebenkosten (die vom Zinsbegriff jedenfalls umfasst sind) in geringer Höhe und dafür Beratungshonorare in größeren Beträgen angesetzt werden. Beratungsleistungen mit bloß mittelbarem Zusammenhang mit der Fremdkapitalaufnahme sollten jedoch u.E. nicht in den Zinsbegriff fallen, weil weder Zinsen noch wirtschaftlich gleichwertige Aufwendungen vorliegen (so auch Brugger/Marchgraber, SWK-Spezial Zinsschranke 24; Mayer, KStG³, § 12a Rz 130): Dies betrifft etwa rechtliche Beratung bei der Fremdkapitalaufnahme durch Rechtsanwälte oder Notare, Vertragserrichtungskosten oder Emissionskosten i.Z.m. der Ausgabe von Anleihen, die nicht an den Kreditgeber oder verbundene Unternehmen geleistet werden.

Stellungnahme des BMF:

Der Zinsbegriff gemäß § 12a Abs. 3 KStG 1988 basiert auf der ATAD. Art. 2 Abs. 1 letzter Satz ATAD enthält eine beispielhafte Aufzählung von Zinsaufwendungen, die jedenfalls als Zinsaufwendungen für Zwecke der Zinsschranke gelten sollen. Dazu zählen unter anderem „Garantiegebühren für Finanzierungsvereinbarungen sowie Vermittlungsgebühren und ähnliche Kosten im Zusammenhang mit der Aufnahme von Fremdkapital“. Die KStR präzisieren diese Kosten im Zusammenhang mit der Fremdkapitalaufnahme näher in Rz 1309bd; danach fallen auch Beratungskosten unter Kosten im Zusammenhang mit der Aufnahme von Fremdkapital. Nach Ansicht des BMF ist es im Lichte des weiten Zinsbegriffes der ATAD jedoch nicht geboten, zwischen Beratungskosten in unmittelbarem Zusammenhang mit der Fremdkapitalaufnahme einerseits und Beratungskosten in nur mittelbarem Zusammenhang mit der Fremdkapitalaufnahme andererseits zu differenzieren. Vielmehr spricht die ATAD für die pauschale Erfassung jeglicher Kosten „im Zusammenhang“ mit der Fremdkapitalaufnahme, ohne dabei eine Einschränkung vorzunehmen. Dieses Verständnis liegt auch Rz 1309bd letzter Bulletpoint zu Grunde, wonach unmittelbar wie auch mittelbar mit der Fremdkapitalaufnahme im Zusammenhang stehende Beratungskosten für Zwecke der Ermittlung des Zinsüberhangs zu berücksichtigten sind. Das BMF teilt folglich die Sichtweise der KSW in diesem Punkt nicht.

1.2 Inwieweit erfasst der Zinsbegriff des § 12a Abs. 3 KStG Zinsen i.S.d. § 10a Abs. 2 Z 1 KStG, die im Rahmen der Hinzurechnungsbesteuerung der österreichischen Körperschaft hinzugerechnet werden?

Rechtansicht der KSW:

Im Rahmen der Durchführung der Hinzurechnung (§ 10a KStG) sind gemäß § 5 Z 2 CFC-VO (BGBl II 2019/21) bei der Einkünfteermittlung positive und negative Passiveinkünfte der ausländischen Tochtergesellschaft auszugleichen. Gemäß § 5 Z 3 CFC-VO sind die hinzuzurechnenden Passiveinkünfte bei der beherrschenden österreichischen Körperschaft als Einkünfte aus Gewerbebetrieb zu erfassen. Daraus kann abgeleitet werden, dass nicht konkret die einzelnen Passiveinkünfte (Zinseinkünfte, Lizenzeinkünfte etc.) der ausländischen Tochtergesellschaft bei der inländischen beherrschenden Gesellschaft hinzugerechnet werden, sondern ein Gesamtbetrag ausländischer CFC-Einkünfte. Dies vermag allerdings nicht die an die beherrschende inländische Körperschaft hinzugerechneten Passiveinkünfte zu einem „originären“ Zinsaufwand zu machen.

Folglich sollten sich hinzugerechnete Zinsen u.E. nicht auf den Zinsüberhang iSd § 12a Abs. 3 KStG der beherrschenden österreichischen Gesellschaft auswirken (weder als Zinsaufwendungen noch als Zinserträge). Dieses Ergebnis würde insofern Verzerrungen der Zinsschranke infolge der Hinzurechnungsbesteuerung vorbeugen, als nur positive Passiveinkünfte hinzugerechnet werden, während bei negativen Passiveinkünften die Hinzurechnung gemäß § 10a Abs. 5 Z 3 KStG unterbleibt (und gemäß § 5 Z 2 CFC-VO in eine Wartetastenregelung eingeht).

Stellungnahme des BMF:

Die KStR sprechen das Verhältnis von Hinzurechnungsbesteuerung und Zinsschranke bisher nur für Zwecke der Ermittlung des steuerlichen EBITDA iSd § 12a Abs. 4 KStG 1988 an, nicht jedoch für Zwecke der Ermittlung des Zinsüberhangs iSd § 12a Abs. 3 KStG 1988. Rz 1309bj zufolge erhöhen gemäß § 10a KStG 1988 hinzugerechnete Beträge bei der Ermittlung des steuerlichen EBITDA zunächst den Gesamtbetrag der Einkünfte vor Anwendung des § 12a KStG 1988. In weiterer Folge sind sodann im Hinzurechnungsbetrag gemäß § 10a KStG 1988 enthaltene Ab- und Zuschreibungsbeträge sowie Zinsaufwendungen und Zinserträge zu neutralisieren (Rz 1309bo). Die KStR haben somit für Zwecke der Ermittlung des steuerlichen EBITDA vor Augen, dass der hinzugerechnete Betrag in seine „zinsschrankenrelevanten“ Einzelbestandteile aufzuteilen ist. Vor diesem Hintergrund ist es aber nach Ansicht des BMF systematisch nur folgerichtig, auch für Zwecke der Ermittlung des Zinsüberhangs den hinzugerechneten Betrag in seine Einzelbestandteile aufzuteilen, um ein Spannungsverhältnis zur Vorgehensweise bei der Ermittlung des steuerlichen EBITDA zu vermeiden. Im Hinzurechnungsbetrag enthaltene Zinsaufwendungen und Zinserträge sind folglich auch bei der Ermittlung des Zinsüberhangs zu berücksichtigen, dh darin enthaltene Zinsaufwendungen erhöhen, darin enthaltene Zinserträge vermindern den Zinsüberhang iSd § 12a Abs. 3 KStG 1988. Das BMF beabsichtigt, im Zuge des nächsten KStR-Wartungserlasses auch Ausführungen zum Verhältnis eines nach § 10a KStG 1988 hinzugerechneten Betrages und der Ermittlung des Zinsüberhangs aufzunehmen.

2. Steuerliches EBITDA

2.1 Liquidationsverluste

Rechtsansicht der KSW:

In Zusammenhang mit steuerwirksamen Liquidationsverlusten von Beteiligungen wird die Ansicht vertreten, dass vieles dafürspricht, für diese, entsprechend den Ausführungen in der Rz 1309br KStR, ebenso wie für steuerwirksame Verluste aus der Veräußerung von Wirtschaftsgütern des Anlagenvermögens zeitlich vorgelagerte Bewertungsvorgänge (mit anschließenden vorgelagerten Teilwertabschreibungen) anzunehmen. Es sollte daher bei der Ermittlung des steuerlichen EBITDA eine vollständige Neutralisierung des Liquidationsverlusts (d.h. der Siebentelbeträge, nach Maßgabe der Anwendung des § 12 Abs. 3 Z 2 KStG) vorgenommen werden.

Stellungnahme des BMF:

Das BMF stimmt der Auffassung der KSW zu, im Gesamtbetrag der Einkünfte vor Anwendung der Zinsschranke steuerwirksam berücksichtigte Liquidationsverluste aus Beteiligungen entsprechend der in KStR 2013 Rz 1309br für Veräußerungsverluste aus Beteiligungen vorgesehenen Sichtweise zu behandeln. Folglich sind – einen zeitlich vorgelagerten Bewertungsvorgang unterstellt – auch Liquidationsverluste aus Beteiligungen für Zwecke der Ermittlung des steuerlichen EBITDA insoweit gemäß EBITDA-Ermittlungs-VO zu neutralisieren, als sie sich im Gesamtbetrag der Einkünfte vor Anwendung des § 12a KStG 1988 ausgewirkt haben. Das BMF beabsichtigt, im Zuge des nächsten KStR-Wartungserlasses eine diesbezügliche Ergänzung vorzunehmen.

2.2 Zusammenspiel Nachversteuerung und Übergangsregelung § 3 EBITDA-Ermittlungs-VO

Rechtansicht der KSW:

Eine Frage zur Nachversteuerung von ausländischen BS-Verlusten betrifft die in § 3 zweiter Satz EBITDA-Ermittlungs-VO festgelegte Übergangsregelung (siehe auch KStR 2013 Rz 1309cd). Nach dieser sind „Zuschreibungen gemäß § 1 Z 2 lit. a sowie nachzuerfassende Fünfzehntelbeträge gemäß § 2 nur dann vermindernd zu berücksichtigen, wenn die vorangegangenen Abschreibungen (§ 1 Z 1 lit. b, § 2) Wirtschaftsjahren zuzuordnen sind, die nach dem 31. Dezember 2020 beginnen.“

Fraglich ist, ob und inwieweit diese Übergangsbestimmung für die Nachversteuerung von ausländischen BS-Verlusten analog anzuwenden ist. Aus unserer Sicht wäre es nur konsequent, konkret auch eine „zurückgedrehte“ planmäßige AfA wie auch eine „zurückgedrehte“ TWA, die iRd Nachversteuerung rechnerisch de facto jeweils wie eine Zuschreibung zu behandeln ist, bei der EBITDA-Ermittlung im Nachversteuerungsjahr insofern nicht zu berücksichtigen, als die im Verlust der BS enthaltene planmäßige Abschreibung oder TWA Wirtschaftsjahren vor 2021 zuzuordnen ist. Zu diesem Ergebnis gelangen wir nicht nur aus dem Vergleich mit den in § 3 zweiter Satz EBITDA-Ermittlungs-VO genannten „Zuschreibungen gemäß § 1 Z 2 lit. a“, sondern auch aus der dort ebenso angesprochenen Behandlung von nachzuerfassenden Fünfzehntelbeträgen iSd § 9 Abs. 7 Teilstrich 6 KStG. Genau wie die gemäß § 2 Abs. 8 Z 4 EStG gesetzlich zwingende Nachversteuerung ausländischer BS-Verluste (und auch gemäß § 9 Abs. 6 Z 7 KStG von Verlusten ausländischer Gruppenmitglieder) in bestimmten Fällen, ist auch die Nacherfassung zuvor abgesetzter Firmenwertabschreibungs-Fünfzehntelbeträge in bestimmten Umgründungsfällen aufgrund einer gesetzlichen Sonderregelung verpflichtend vorgesehen. Wir gehen davon aus, dass die ausdrückliche Subsumtion der in der Praxis wohl nur eine Handvoll von Einzelfällen betreffenden Nacherfassung von Fünfzehntelbeträgen gemäß § 9 Abs. 7 letzter Teilstrich KStG unter die Übergangsregelung des § 3 zweiter Satz EBITDA-Ermittlungs-VO die Sichtweise des VO-Gebers zum Ausdruck bringt, dass die Rückgängigmachung von Abschreibungen nur dann eine EBITDA-Kürzung nach sich ziehen sollte, wenn auch diese Abschreibungen zuvor mit einer zinsschrankenwirksamen EBITDA-Erhöhung verbunden waren (in diesem Sinn auch Rz 1309cd 1. Absatz KStR). Diese Subsumtion sollte auch zur Folge haben, dass für die in der Realität um ein Vielfaches öfter anzutreffenden Nachversteuerungsfälle von ausländischen Betriebsstättenverlusten und von Verlusten ausländischer Gruppenmitglieder hinsichtlich der Anwendung der Übergangsregelung nichts Anderes gelten kann.

Sollte sich dieses Beurteilungsergebnis – d.h. Anwendung der Übergangsregelung des § 3 zweiter Satz EBITDA-Ermittlungs-VO auch auf AfA- und TWA-Beträge, die in bis 2020 zugerechneten BS-Verlusten enthalten waren, die ab 2021 nachversteuert werden müssen – aus dem Verordnungstext in § 3 zweiter Satz EBITDA-Ermittlungs-VO nicht eindeutig ergeben, wäre es nach unserer Ansicht zur Vermeidung einer unsachlichen Ungleichbehandlung von gesetzlich normierten Nachversteuerungs- bzw. Nacherfassungsfällen erforderlich, eine entsprechende Aussage in die KStR aufzunehmen oder gegebenenfalls eine legistische Anpassung der Verordnung vorzunehmen.

Stellungnahme des BMF:

Nach Ansicht des BMF erstreckt sich die Anwendbarkeit der Übergangsregelung gemäß § 3 zweiter Satz EBITDA-Ermittlungs-VO vor dem Hintergrund des Wortlauts lediglich auf im Nachversteuerungsbetrag enthaltene Zuschreibungen, die vorangegangene, im angesetzten Betriebsstättenverlust enthaltene Teilwertabschreibungen (als vorangegangenen Abschreibungen iSd § 1 Z 1 lit. b EBITDA-Ermittlungs-VO) umkehren. Wurde daher in einem vor dem 31. Dezember 2020 beginnenden Wirtschaftsjahr ein ausländischer Betriebsstättenverlust aufgrund von einer Teilwertabschreibung im Gesamtbetrag der Einkünfte gewinnmindernd im Inland angesetzt und erfolgt in einem Wirtschaftsjahr beginnend nach dem 31. Dezember 2020 – somit bereits im Anwendungsbereich der EBITDA-Ermittlungs-VO – eine Nachversteuerung des Betriebsstättenverlustes, erhöht der Nachversteuerungsbetrag zunächst den Gesamtbetrag der Einkünfte (KStR 2013 Rz 1309bj). Für eine im Nachversteuerungsbetrag enthaltene Zuschreibung (= Rückgängigmachung einer vormaligen im Betriebsstättenverlust enthaltenen, nicht neutralisierten Teilwertabschreibung) kann nach Ansicht des BMF gemäß § 3 zweiter Satz EBITDA-Ermittlungs-VO folglich auch eine Neutralisierung (Kürzung) des Gesamtbetrages der Einkünfte für Zwecke des steuerlichen EBITDA unterbleiben. Ein über derartige Zuschreibungen/Teilwertabschreibungen hinausgehender Anwendungsbereich der Übergangsvorschrift ergibt sich im Hinblick auf Nachversteuerungsbeträge/ Betriebsstättenverluste nach Ansicht des BMF jedoch nicht. Eine diesbezügliche Klarstellung soll im Rahmen des kommenden KStR-Wartungserlasses erfolgen.

3. Zins- und EBITDA-Vortrag

3.1 Förmliche Beantragung

Rechtsansicht der KSW:

Nach KStR Rz 1309ds erfolgt die Antragstellung „durch Ankreuzen der hierfür vorgesehenen Stelle in der Körperschaftsteuererklärung oder als formlose Beilage zur Körperschaftsteuererklärung.“ Gemäß § 39 Abs. 4 EStG idF AbgÄG 2023 sind Anträge „in der Steuererklärung auszuüben, wenn dies auf dem amtlichen Vordruck oder im Rahmen der automationsunterstützten Datenübertragung vorgesehen ist (§ 133 BAO).“ Wir gehen davon aus, dass durch die Änderungen des § 39 Abs. 4 EStG durch das AbgÄG 2023 in zukünftigen Wirtschaftsjahren auch Zins- und EBITDA-Vorträge ausschließlich in der Körperschaftsteuererklärung beantragt werden können und ersuchen hier um Klarstellung bzw. Anpassung der KStR.

Stellungnahme des BMF:

Das BMF stimmt der Auffassung der KSW zu. Da nach der neuen „Generalnorm“ gemäß § 39 Abs. 4 EStG 1988 Anträge auf dem amtlichen Vordruck auszuüben sind und § 12a KStG diesbezüglich auch keine davon abweichende Spezialvorschrift vorsieht, ist eine Antragstellung seit dem AbgÄG 2023 nur noch auf dem amtlichen Vordruck möglich. Die derzeit in Rz 1309ds KStR vertretene Sichtweise zur Beantragung eines Zins-/EBITDA-Vortrags (Antragstellung durch Ankreuzen der hierfür vorgesehenen Stelle in der Körperschaftsteuererklärung oder als formlose Beilage zur Körperschaftsteuererklärung) wird daher im Zuge der nächsten KStR-Wartung an die Rechtslage idF AbgÄG 2023 dahingehend anzupassen sein, dass ein Zins-/EBITDA-Vortrag ausschließlich iRd Körperschaftsteuererklärung beantragt werden kann.

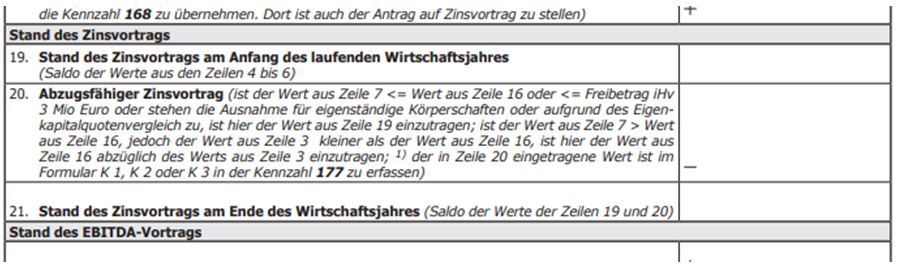

3.2 Fragen zum Formular K12a 2022

Rechtansicht der KSW:

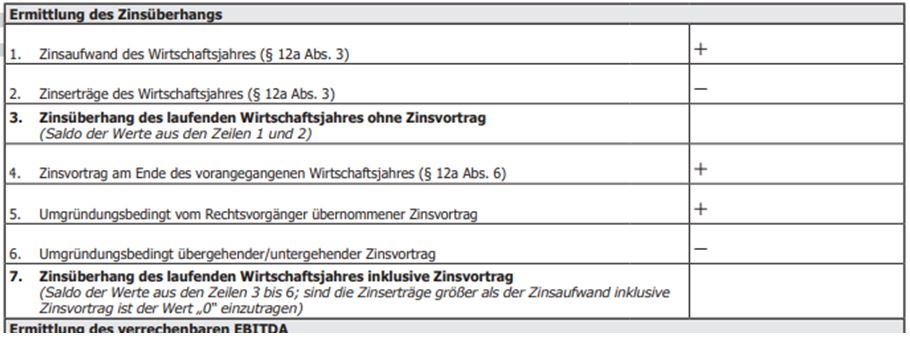

Im Formular K12a 2022 sind zum Zinsvortrag die folgenden Zeilen angeführt (siehe Screenshot unten). Dabei erscheint Zeile 21. etwas unlogisch, da sie zwar als „Stand des Zinsvortrages am Ende des Wirtschaftsjahres“ betitelt ist, allerdings nur die Summe aus Zeile 19. + 20. beinhaltet und daher den laufenden Zinsvortrag aus dem jeweils aktuellen Jahr nicht berücksichtigt. Jedenfalls kann die Zeile 21. eines Jahres X1 auch nicht mit der Zeile 19. des Folgejahres X2 übereinstimmen, da noch ein etwaiger Zinsüberhang des Jahres X1 addiert werden müsste.

Ebenso kann die Zeile 4. des Folgejahres X2 nicht mit Zeile 21. des Jahres X1 übereinstimmen, da auch hier noch ein etwaiger Zinsüberhang des Jahres X1 addiert werden müsste.

Stellungnahme des BMF:

Das BMF stimmt der Sichtweise der KSW zu; eine entsprechende Korrektur der Beilage K12a wurde bereits veranlasst.