Ciao ohne au! Der Abschied von der kalten Progression fällt Unternehmen leicht.

Damit können Unternehmen seit Anfang 2023 rechnen

Seit Beginn 2023 greifen folgende Maßnahmen Unternehmerinnen und Unternehmern unter die Arme:

Senkung des Körperschaftsteuersatzes

Vor allem die Senkung der Körperschaftsteuer hat eine wichtige Signalwirkung. Im europäischen Vergleich war der bisherige österreichische Körperschaftsteuersatz mit 25 % relativ hoch. Mit der schrittweisen Absenkung auf 24 % im Jahr 2023 und in Folge auf 23 % im Jahr 2024 wird darauf reagiert, um in Zukunft besser im internationalen Standortwettbewerb zu bestehen, der Abwanderung von Unternehmen und damit von Arbeitsplätzen entgegen zu wirken.

Erhöhung der Abschreibungsgrenze für geringwertige Wirtschaftsgüter

Wirtschaftsgüter sind ab 2023 bereits mit Anschaffungs- oder Herstellungskosten in Höhe von 1.000 Euro (bisher: 800 Euro) als "geringwertige Wirtschaftsgüter" (GWG) sofort abschreibbar. Dadurch werden insbesondere bürokratische Erleichterungen und Investitionsanreize für Unternehmer geschaffen.

(Öko-)Investitionsfreibetrag

Für bestimmte unternehmerische Investitionen ist ein steuerlicher Freibetrag in Höhe von 10 % der Anschaffungs- oder Herstellungskosten vorgesehen. Für ökologische Investitionen erhöht sich der Freibetrag auf 15 %, um besonders für nachhaltige Investitionen Anreize zu setzen. Maximal werden Investitionen in Höhe von 1 Mio. Euro pro Jahr gefördert. Der Freibetrag kann erstmals für nach dem 31. Dezember 2022 angeschaffte oder hergestellte Wirtschaftsgüter beansprucht werden.

Ausweitung der Kleinunternehmerpauschale

Ab der Veranlagung für das Jahr 2023 erhöht sich die für die Pauschalierung von Kleinunternehmern maßgebende Umsatzgrenze in der Einkommensteuer von 35.000 Euro auf 40.000 Euro.

Dauerhafte Senkung der Lohnnebenkosten um 0,3 Prozentpunkte

- Der UV-Beitrag wird um 0,1 %, der Dienstgeberbeitrag zum FLAF um 0,2 % auf 3,7 % abgesenkt.

- Dies entspricht einer Entlastung von 1,8 Mrd. Euro bis 2026.

- Die Senkung des FLAF-Beitrags ist ein wichtiges Signal für lohngestaltende Maßnahmen in den nächsten Jahren.

Steuerfreiheit von Prämien für Mitarbeiter bis zu 3.000 Euro

Als Signal für die Lohnverhandlungen sind Prämien für Mitarbeiterinnen und Mitarbeiter bis zu 3.000 Euro steuerfrei sowie SV- und lohnnebenkostenbefreit.

Abschaffung der Kalten Progression

Neben jeder Bürgerin und jedem Bürger profitieren natürlich auch Unternehmer von den erhöhten Grenzbeträgen der Tarifstufen und der Anpassung der Absetzbeträge. Der schleichenden Steuererhöhung wird damit in Krisenzeiten entgegengewirkt und zumindest ein Teil der Teuerung abgefedert. Die Grenzbeträge der untersten beiden Tarifstufen wurden über die Höhe der Inflationsrate angehoben. So waren Bürgerinnen und Bürger bis Ende 2022 ab einer Einkommensgrenze von über 11.000 Euro steuerpflichtig, heuer liegt diese Grenze bei 11.693 Euro. Die Grenzbeträge der weiteren Tarifstufen, mit Ausnahme der höchsten Tarifstufe, wurden um zwei Drittel der Inflationsrate erhöht. Damit werden vor allem mittlere Einkommen entlastet. Die Absetzbeträge samt zugehöriger Einschleifgrenzen und der SV-Rückerstattung werden in voller Höhe der Inflationsrate angepasst.

Senkung der Tarifstufen der Lohn- und Einkommensteuer

Nachdem die 2. Tarifstufe der Lohn- und Einkommensteuer bereits im Vorjahr von 35 % auf 32,5 % gesenkt wurde, erfolgte zu Beginn 2023 eine weitere Reduzierung von 32,5 % auf 30 %. Die 3. Tarifstufe wurde 2023 von 42 % auf 41 % und wird 2024 weiter auf 40% gesenkt.

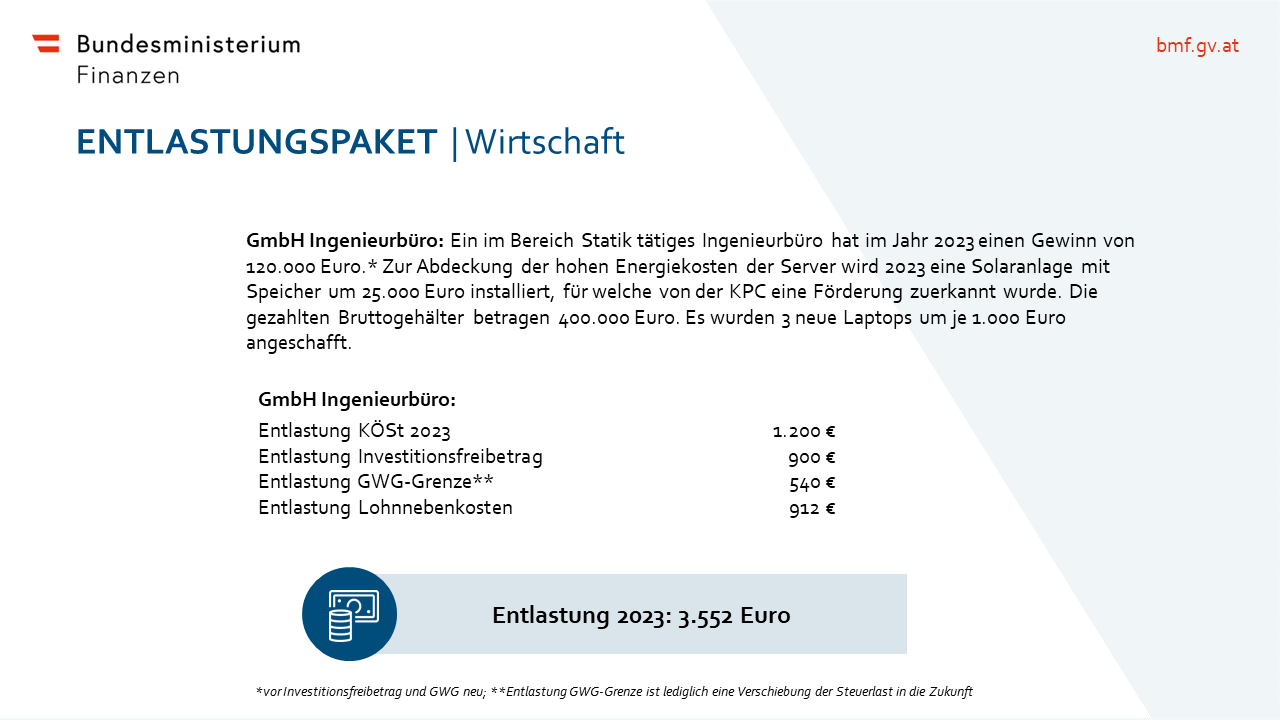

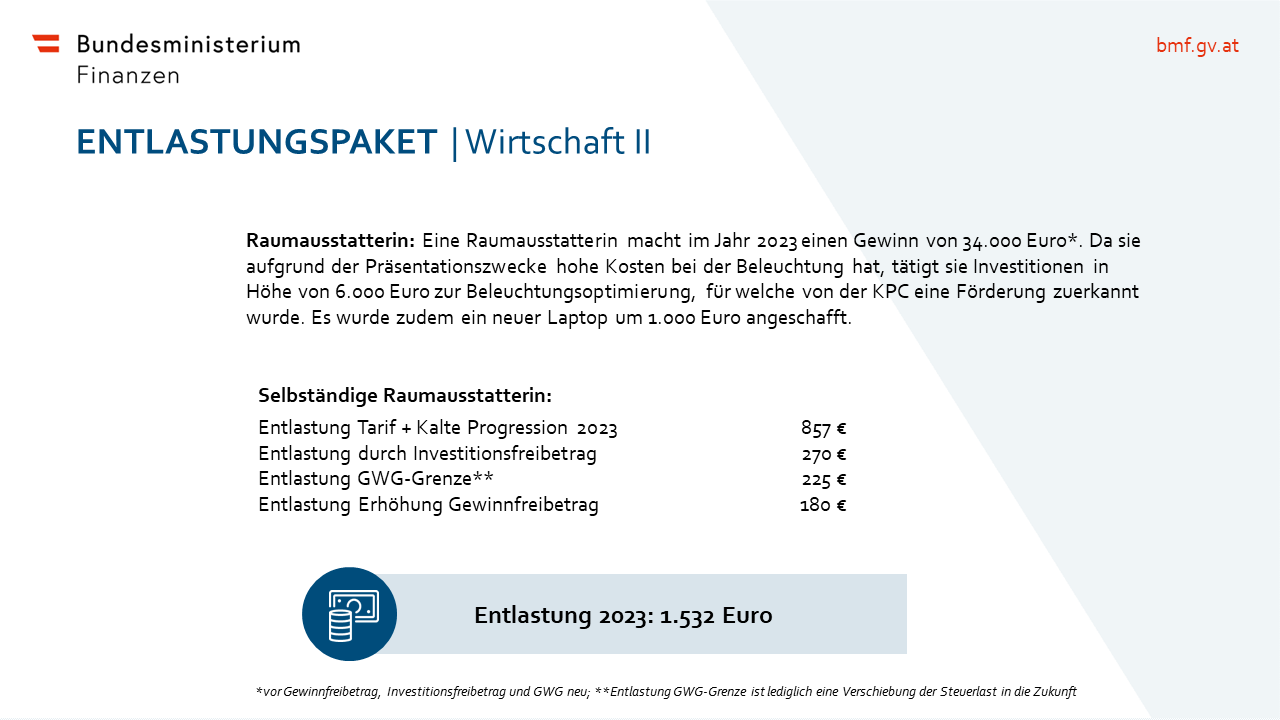

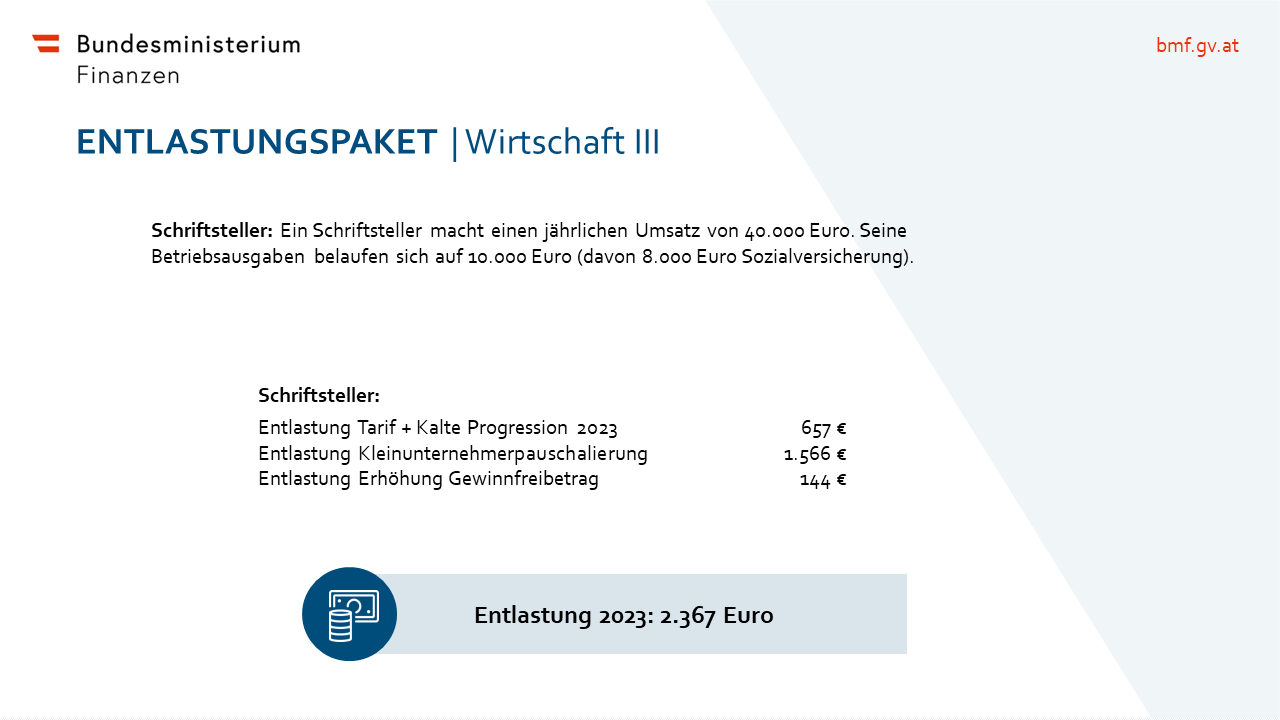

Entlastungsbeispiele

So profitieren Unternehmerinnen und Unternehmer. Zum Vergrößern klicken.