Allgemeine Informationen für Spenderinnen und Spender

Allgemeine Informationen zur steuerlichen Absetzbarkeit von Spenden

Viele Menschen helfen gerne mit ihren Spenden. Wenn Sie einkommensteuerpflichtig sind, gibt es für jeden gespendeten Euro über die Steuerveranlagung Geld vom Finanzamt zurück.

Welche Spenden sind absetzbar?

Abzugsfähig sind z.B. Spenden an – im Gesetz genannte – Forschungs- und Wissenschaftseinrichtungen (z.B. Universitäten), öffentliche Schulen, Museen sowie die rund 4.000 Freiwilligen Feuerwehren und die Landesfeuerwehrverbände in ganz Österreich.

Ebenso sind Spenden an begünstigte Vereine und andere Einrichtungen abzugsfähig, die gemeinnützige oder mildtätige Zwecke verfolgen, wenn sie mit Bescheid des Finanzamtes Österreich als begünstigte Einrichtung anerkannt und in der Liste der (spenden)begünstigten Einrichtungen eingetragen sind. Darunter können etwa karitative Zwecke, Bildung, Sport, Entwicklungs- oder Katastrophenhilfe, Umwelt-, Natur- und Artenschutz oder Kunst und Kultur fallen.

Für die Aufnahme in die Liste sind gewisse Voraussetzungen zu erfüllen. Damit soll einerseits sichergestellt werden, dass Ihre Spende richtig ankommt und andererseits soll damit Missbrauch verhindert werden. So lange die gesetzlichen Voraussetzungen erfüllt werden, bleibt die Einrichtung auf der Liste.

Beachten Sie bitte: Ein Hinweis, wie beispielsweise "Ihre Spende ist steuerlich absetzbar" auf einem Erlagschein, Flyer oder Folder der Organisation ist nicht ausreichend und ersetzt nicht die Veröffentlichung auf der Webseite des Finanzministeriums. Vergewissern Sie sich daher bitte vor Ihrer Spende auf unserer Homepage, ob die Zugehörigkeit zum Kreis der begünstigten Spendenempfänger auch tatsächlich gegeben ist.

Muss ich mich vor jeder Spende in der Liste auf der Website des BMF vergewissern, ob die Einrichtung noch spendenbegünstigt ist?

Die Spendenbegünstigung wirkt ab dem Datum, das in der Liste auf der Website des BMF als Gültigkeitsbeginn eingetragen ist, d.h., dass ab diesem Datum Zuwendungen (Spenden) an die Einrichtung abzugsfähig sind. Nach der Aufnahme in die Liste bleibt der Status der Einrichtung als begünstigte Spendenempfängerin so lange aufrecht, wie die gesetzlichen Voraussetzungen erfüllt werden. Dies wird im Allgemeinen für einen längeren Zeitraum unverändert bleiben. Fallen die Voraussetzungen für die Spendenbegünstigung weg, muss das Finanzamt Österreich den Spendenbegünstigungsbescheid widerrufen. Dies sieht die Spenderin/der Spender daran, dass ein Gültigkeitsende der Spendenbegünstigung in der Liste eingetragen ist. Spenden, die davor erfolgt sind, bleiben selbstverständlich absetzbar.

Für Sie als Spenderin/Spender gilt also:

Sobald und solange eine Einrichtung ohne Gültigkeitsende in der Liste aufscheint, sind Spenden an sie steuerlich abzugsfähig.

Im Zweifel sollte daher überprüft werden, ob die Einrichtung, an die gespendet werden soll, in der Liste auf der Website des BMF ohne Gültigkeitsende aufscheint.

Sind private Spenden und Unternehmensspenden gleichermaßen abzugsfähig?

Privatspenden (Zuwendungen aus dem Privatvermögen) sind als Sonderausgaben abziehbar, Unternehmensspenden aus dem Betriebsvermögen als Betriebsausgaben.

Bei Privatspenden werden grundsätzlich nur Geldspenden steuerlich anerkannt. Bei Spenden an gewissen Einrichtungen (z.B. Universitäten, Schulen, Museen) sind allerdings auch Sachspenden aus dem Privatvermögen abzugsfähig. Unternehmen können Geld- und Sachspenden (z.B. eigene Erzeugnisse) mit steuerlicher Wirkung zuwenden.

Welcher Betrag ist absetzbar?

Die Abzugsfähigkeit von Spenden ist der Höhe nach begrenzt:

- Spenden von Privatpersonen sind bis 10 Prozent des Gesamtbetrages der Einkünfte des jeweiligen Jahres als Sonderausgaben abzugsfähig. Der Gesamtbetrag der Einkünfte (das ist grundsätzlich die Summe der Jahres-Einkünfte) ist aus dem Einkommensteuerbescheid ersichtlich.

- Spenden von Unternehmen sind bis 10 Prozent des Gewinns des laufenden Wirtschaftsjahres (vor Berücksichtigung von Zuwendungen gemäß § 4b und § 4c EStG und des Gewinnfreibetrages) als Betriebsausgaben abzugsfähig.

Können Unternehmer, die sowohl betrieblich als auch privat spenden, beide 10 Prozent-Grenzen ausnutzen?

Spenden können sowohl aus dem Privatvermögen als auch aus dem Betriebsvermögen getätigt werden. Allerdings sind alle Spenden für die 10 Prozent-Grenze, bezogen auf den Gesamtbetrag der Einkünfte des laufenden Jahres, zusammenzurechnen. Wurden Spenden nur aus dem Betriebsvermögen getätigt und überschreiten diese 10 Prozent des laufenden Betriebsgewinnes, kann der überschreitende Teil als Sonderausgaben abgesetzt werden, sofern er in den 10 Prozent des Gesamtbetrages der Einkünfte Deckung findet (z.B. bei zusätzlichen Einkünften aus Vermietung und Verpachtung).

Hilfeleistungen in Katastrophenfällen sind von Unternehmen nach § 4 Abs 4 Z 9 EStG 1988 bei entsprechender Werbewirksamkeit auch als Werbeaufwand abziehbar. Hier besteht keine Begrenzung mit 10 Prozent des Gewinnes.

Wie sind absetzbare Spenden beim Finanzamt geltend zu machen?

Private Spenden

Für alle nach dem 31. Dezember 2016 erfolgten Zuwendungen aus dem Privatvermögen an Spendenempfänger, die eine feste örtliche Einrichtung im Inland unterhalten, kommt die Berücksichtigung als Sonderausgabe nur in Betracht, wenn die Spenderin/der Spender dem Spendenempfänger Vor- und Zuname sowie Geburtsdatum bekannt gibt. Der Spendenempfänger ist verpflichtet, auf Grundlage der ihm bekannt gegebenen Identifikationsdaten für die Spenderin/den Spender das verschlüsselte bereichsspezifische Personenkennzeichen für Steuern und Abgaben (vbPK SA) nach dem E-Government-Gesetz zu ermitteln und dieses dem Finanzamt im Wege von FinanzOnline mit dem Gesamtbetrag der im Kalenderjahr von der jeweiligen Person geleisteten Beträge bis Ende Februar des Folgejahres zu übermitteln.

Die/der Zuwendende hat jedoch die Möglichkeit, dem Spendenempfänger die Datenübermittlung an die Finanzverwaltung zu untersagen; in diesem Fall kommt eine Berücksichtigung als Sonderausgabe nicht in Betracht (siehe unten).

Datenübermittlung

Neben den Spenden sind auch andere Sonderausgabenkategorien von Änderungen ab 2017 betroffen. Für die Sonderausgabenkategorien

- Spenden,

- verpflichtende Beiträge an Kirchen und Religionsgesellschaften und

- Beiträge für eine freiwillige Weiterversicherung in der gesetzlichen Pensionsversicherung einschließlich des Nachkaufs von Versicherungszeiten

wurde ab 1. Jänner 2017 eine verpflichtende Datenübermittlung durch die empfangenden Organisation an die Finanzverwaltung vorgesehen. Auf diese Weise werden sowohl Steuerpflichtige als auch die Finanzverwaltung entlastet: Die/Der Steuerpflichtige muss die betreffenden Sonderausgaben nicht mehr im Rahmen der Steuererklärung dem Finanzamt bekannt geben; die Finanzverwaltung kann übermittelte Sonderausgabendaten automatisiert in den Bescheid übernehmen.

Aus Gründen der Einfachheit wird im Text nur auf Spenden Bezug genommen.

Wie funktioniert die automatische steuerliche Berücksichtigung Ihrer Spenden seit 1. Jänner 2017?

Ihre Spenden werden von den Spendenorganisationen seit 2017 verpflichtend direkt an das Finanzamt gemeldet und erstmals automatisch in Ihre (Arbeiternehmer/innen) Veranlagung für das Jahr 2017 übernommen.

Die von Ihnen geleisteten Beträge werden automatisch in Ihrer Veranlagung berücksichtigt und sind somit steuerlich absetzbar, wenn Sie der Spendenorganisation Ihren Vor- und Zunamen sowie Ihr Geburtsdatum bekannt geben. Wichtig dabei ist, dass Sie Ihre Daten korrekt bekannt geben und insbesondere, dass die Schreibweise Ihres Namens mit jener im Meldezettel übereinstimmt. Eine Korrektur im Zuge der Veranlagung ist in diesen Fällen nicht möglich. Spenderinnen/Spender können in FinanzOnline überprüfen, welche Organisationen welche Daten für sie übermittelt haben. Im Steuerbescheid wird zudem genau aufgeschlüsselt, welche Organisation welchen Betrag gemeldet hat.

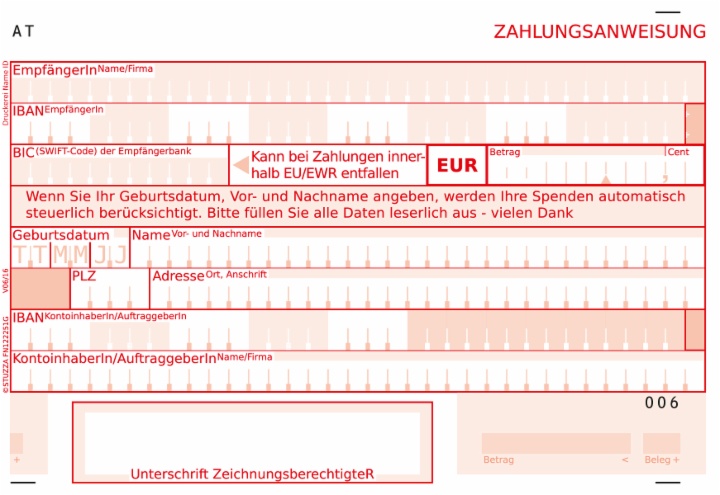

Für Überweisungen gibt es spezielle Zahlungsanweisungen (Erlagscheine):

Sie können aber auch jede herkömmliche Zahlungsanweisung (Erlagschein) verwenden, indem Sie Ihren korrekten Vor- und Zunamen sowie Ihr Geburtsdatum im "Verwendungszweck" angeben. Beachten Sie bitte, dass diese Informationen nur übermittelt werden, wenn das Feld "Zahlungsreferenz" nicht ausgefüllt ist.

Das heißt, Sie brauchen Ihre Spendenzahlungsanweisung (Spendenerlagschein) nicht mehr aufzuheben und sich nicht mehr um die Eintragung Ihrer Spenden in Ihre (Arbeitnehmer/innen)Veranlagung zu kümmern, wenn Sie Ihre Spende steuerlich absetzen möchten.

Auch bezüglich Barspenden kann eine automatische Berücksichtigung in der Steuerveranlagung erfolgen. Voraussetzung ist auch in diesem Fall, dass der Spendenorganisation der Vor- und Familienname sowie das Geburtsdatum der Spenderin/des Spenders bekannt gegeben werden.

Fehlende oder fehlerhafte Datenübermittlung

Unterlaufen im Übermittlungsprozess Fehler oder unterbleibt eine Übermittlung, hat eine Fehlerkorrektur „an der Wurzel“, d.h. bei der übermittlungspflichtigen Organisation auf unmittelbare Veranlassung durch die Spenderin/den Spender, zu erfolgen. Sollte die Spenderin/der Spender, die/der ihre/seine Identifikationsdaten bekannt gegeben hat, mit ihren/seinen berechtigten Bemühungen um Berichtigung bei der übermittlungspflichtigen Organisation nicht erfolgreich sein, können die von ihr/ihm glaubhaft gemachten Beträge im Rahmen der Veranlagung berücksichtigt werden können. Gleiches gilt, wenn eine Übermittlung trotz diesbezüglicher Bemühungen durch die Organisation scheitert, weil ein vbPK SA nicht vergeben werden kann.

Spendenbestätigung

Für Zuwendungen an Spendenempfänger, die keine feste örtliche Einrichtung im Inland unterhalten, ist weiterhin der Belegnachweis durch die/den Zuwendenden zu erbringen. Dieser Beleg hat jedenfalls den Namen der empfangenden Körperschaft, den Namen der/des Zuwendenden, den Betrag und das Datum der Zuwendung zu enthalten. Auf Verlangen der/des Zuwendenden ist durch den Spendenempfänger, der keine feste örtliche Einrichtung im Inland unterhält, eine Spendenbestätigung auszustellen. In dieser Bestätigung sind, neben den Inhalten, die ein Beleg jedenfalls zu enthalten hat, auch die Anschrift der/des Zuwendenden und die Registrierungsnummer, unter der die empfangende Einrichtung in die Liste begünstigter Spendenempfänger eingetragen ist, anzuführen. Die Bestätigung kann für alle von derselben/demselben Zuwendenden in einem Kalenderjahr getätigten Zuwendungen ausgestellt werden. Auf Verlangen der Spenderin/des Spenders muss der Spendenempfänger, der keine feste örtliche Einrichtung im Inland unterhält, eine Spendenbestätigung ausstellen (z.B. Jahresbestätigung).

Untersagung der Datenübermittlung

Die Datenübermittlung erfolgt im Interesse des Datenschutzes verschlüsselt über FinanzOnline. Außerdem wurden zusätzliche Maßnahmen zum Schutz der Persönlichkeitssphäre vorgesehen.

Wer nicht möchte, dass seine Daten von der Spendenorganisation an die Finanzverwaltung übermittelt werden, muss seine Daten nicht bekannt geben. Anonyme Spenden sind daher weiterhin möglich. ACHTUNG: Die jeweilige anonyme Spende kann dann nicht von der Steuer abgesetzt werden!

Wer seine Daten einer Spendenorganisation bereits bekannt gegeben hat, für den erfolgt die Datenübermittlung auch für alle folgenden Spenden. Sie/Er kann einen weiteren Datenaustausch aber jederzeit untersagen. Diese Untersagung muss schriftlich gegenüber der betroffenen Organisation erfolgen. Die Zahlungen werden dann steuerlich nicht berücksichtigt.

Betriebliche Spenden

Spenden aus dem Betriebsvermögen sind im Rahmen der Gewinnermittlung in der Steuererklärung als Betriebsausgaben abzusetzen und auf Verlangen des Finanzamtes belegmäßig nachzuweisen.

Weiterführende Informationen

Wenn Sie ausführlichere Informationen über die Abzugsfähigkeit von Spenden und Stiftungszuwendungen benötigen, finden Sie diese hier:

- Liste begünstigter Einrichtungen (für Spenden, Kirchenbeiträge, etc.)

- Ausführliche Informationen zur Absetzbarkeit von Spenden und Stiftungszuwendungen

- Fragen und Antworten: Automatische Datenübermittlung betreffend Sonderausgaben

- Infofolder Spendenabsetzbarkeit ab 1.1.2017 - einfach automatisch (PDF, 282 KB)

- Sonderausgaben-Datenübermittlungsverordnung

- Information (Erlass) zur Datenübermittlung betreffend Sonderausgaben

- Das Steuerbuch