Information zum Budgetbegleitgesetz 2025 - Änderungen bei der Selbstberechnung der Grunderwerbsteuer und Immobilienertragsteuer in FinanzOnline für Parteienvertreter

1. Gesetzliche Änderungen zur Grunderwerbsteuer im Überblick

Das Grunderwerbsteuergesetz (GrEStG 1987) umfasst neben Erwerbsvorgängen von inländischen Grundstücken („Asset Deal“) auch Erwerbsvorgänge ohne Eigentümerwechsel, z.B. die qualifizierte Übertragung von Gesellschaftsanteilen („Share Deals“). Um diese Transaktionen zielgerichteter zu erfassen, wurden folgende Änderungen beschlossen:

„Gesellschafterwechsel“

(bisher § 1 Abs. 2a, nunmehr geregelt in § 1 Abs. 3 Z 1 GrEStG 1987):

- Herabsetzung der maßgeblichen Beteiligungsschwelle auf 75%

- Erweiterung des Tatbestandes auf Kapitalgesellschaften und Genossenschaften

- Verlängerung des Beobachtungszeitraums auf 7 Jahre

- Einführung der „Börsenklausel“

- Gesetzliche Verankerung der grundstücksbezogenen Sichtweise

„Anteilsvereinigung“

(bisher § 1 Abs. 3, nunmehr geregelt in § 1 Abs. 3 Z 2 GrEStG 1987):

- Herabsetzung der maßgeblichen Beteiligungsschwelle auf 75%

- Erweiterung des Tatbestandes um mittelbare Anteilsvereinigungen. Zur Ermittlung der Beteiligungsschwelle sind die Beteiligungen auf jeder Ebene miteinander zu multiplizieren.

- Einführung von „Vorrangregelungen“:

Werden durch denselben Vorgang mehrere Anteilsvereinigungen verwirklicht, geht der unmittelbare dem mittelbaren Erwerbsvorgang vor bzw. geht jener mittelbare Erwerbsvorgang vor, der der grundstücksbesitzenden Gesellschaft am nächsten liegt. - Die Unternehmensgruppe iSd § 9 KStG 1988 wird durch die Erwerbergruppe ersetzt. Der Erwerb eines Erwerbers geht dem Erwerb durch die Erwerbergruppe vor.

- Einschränkung des Tatbestandes dahingehend, dass keine mittelbare Anteilsvereinigung aufgrund einer Umgründung iSd UmgrStG vorliegt, wenn die an der Umgründung Beteiligten derselben Erwerbergruppe angehören.

- Gesetzliche Verankerung der grundstücksbezogenen Sichtweise

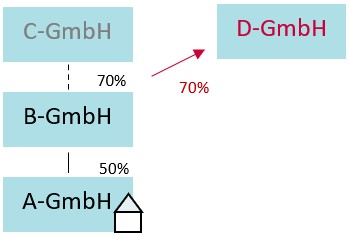

Beispiel 1 - (Un-)Mittelbarkeit

An der grundstücksbesitzenden A-GmbH ist zu 50% die B-GmbH beteiligt. Die an der B-GmbH zu 70% beteiligte C-GmbH überträgt sämtliche Anteile an der B-GmbH an die D-GmbH.

Durch die Übertragung der Anteile von der C-GmbH an die D-GmbH kommt es hinsichtlich der Beteiligung an der A-GmbH zu einer Anteilsverschiebung im Ausmaß von 35% (70% von 50%). Eine Anteilsvereinigung wird daher weder unmittelbar noch mittelbar verwirklicht.

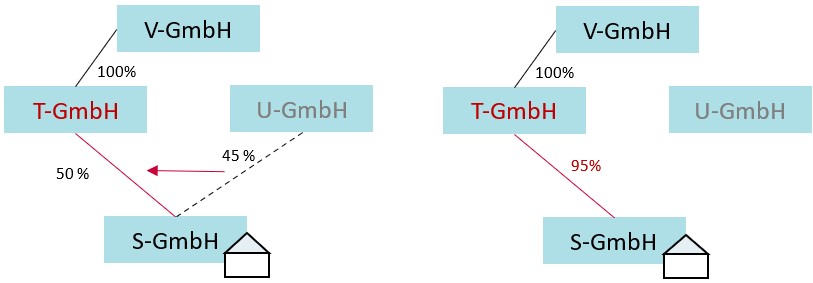

Beispiel 2 - Vorrang unmittelbar vor mittelbar

An der grundstücksbesitzenden S-GmbH ist zu 50% die T-GmbH und zu 45% die U-GmbH beteiligt. An der T-GmbH ist zu 100% die V-GmbH beteiligt. U-GmbH überträgt alle ihre Anteile an die T-GmbH.

Durch die Übertragung von der U-GmbH an die T-GmbH kommt es zu einer unmittelbaren Anteilsvereinigung von 95% bei der T-GmbH. Gleichzeitig sind die Voraussetzungen einer mittelbaren Anteilsvereinigung von 95% bei der V-GmbH erfüllt. Die unmittelbare Anteilsvereinigung der A-GmbH geht der mittelbaren Anteilsvereinigung vor.

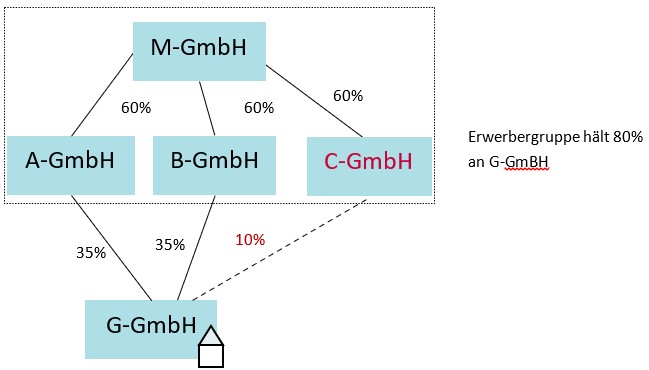

Beispiel 3 - Erwerbergruppe

Die Konzernmutter M-GmbH ist jeweils zu 60% an ihren Töchtergesellschaften A-GmbH, B-GmbH und GmbHbeteiligt. Die Töchtergesellschaften A-GmbH und B-GmbH sind jeweils zu 35% an der grundstücksbesitzenden Gesellschaft G-GmbH beteiligt. Die Tochtergesellschaft C-GmbH erwirbt nun ebenfalls 10% der Anteile an der G-GmbH von einer fremden Gesellschaft.

Durch den Vorgang verwirklicht keine der Gesellschaften eine unmittelbare oder mittelbare Anteilsvereinigung (Anteil von M-GmbH an G-GmbH: 48%; Anteil von A-GmbH und B-GmbH an G-GmbH: jeweils 35%; Anteil von C-GmbH an G-GmbH 10%). Die Töchtergesellschaften A-GmbH, B-GmbH und C-GmbH stehen jedoch unter beherrschendem Einfluss von der M-GmbH, sodass sie eine Erwerbergruppe bilden, die zusammen einen Anteil von 80% an der G-GmbH erwirbt. Die Erwerbergruppe verwirklicht somit den Tatbestand der unmittelbaren Anteilsvereinigung.

- Verschärfungen für Immobiliengesellschaften bei Gesellschafterwechsel, Anteilsvereinigung und Umgründungsvorgängen:

- Eine Immobiliengesellschaft liegt vor, wenn der Schwerpunkt der Gesellschaft in der Veräußerung, Vermietung oder Verwaltung von Grundstücken liegt (§ 4 Abs. 4 GrEStG 1987).

- Bemessungsgrundlage: gemeiner Wert (§ 10 BewG);

Steuersatz: 3,5%

Ausnahme: Wenn alle vor und nach dem Vorgang unmittelbar beteiligten Gesellschafter dem begünstigten Personenkreis des § 26a Abs. 1 Z 1 Gerichtsgebührengesetz (GGG) angehören liegt keine Immobiliengesellschaft vor (Bemessungsgrundlage: Grundstückswert bzw. Einheitswert; Steuersatz: 0,5% bzw. 3,5%).

- Änderungen bei land- und forstwirtschaftlichen Grundstücken: Klarstellung, dass bei land- und forstwirtschaftlichen Grundstücken der Einheitswert die Mindestbemessungsgrundlage außerhalb des Familienverbandes bildet.

- Mitteilungspflichten des Parteienvertreters: Ist ein Parteienvertreter an einer tatbestandsverwirklichenden Anteilsübertragung beteiligt, ist dieser zur Anzeige/Selbstberechnung der Grunderwerbsteuer verpflichtet.

- Die Änderungen treten mit 1. Juli 2025 in Kraft. Auf die Übergangsbestimmung des § 18 Abs. 2w GrEStG 1987 wird verwiesen.

2. Gesetzliche Änderungen zur Immobilienertragsteuer im Überblick

In § 30 Abs. 6a EStG 1988 wird ein neuer Umwidmungszuschlag eingeführt, der (neben Betrieben und Körperschaften) auch private Grundstücksveräußerungen betrifft.

- Der Umwidmungszuschlag erhöht die positiven Einkünfte (Veräußerungsgewinn) aus der Veräußerung von umgewidmetem Grund und Boden um 30%. Daher kann eine Aufteilung des Veräußerungsgewinns auf das Gebäude und den Grund und Boden erforderlich sein (siehe Beispiele unten).

- Für das Vorliegen einer Umwidmung ist auf den bereits geltenden Umwidmungsbegriff in § 30 Abs. 4 Z 1 EStG 1988 abzustellen. Die Umwidmung muss erstmals eine Bebauung ermöglichen, die in ihrem Umfang im Wesentlichen der Widmung als Bauland oder Baufläche iSd Landesgesetze auf dem Gebiet der Raumordnung entspricht.

- Erlösschranke: Der Umwidmungszuschlag ist um jenen Betrag zu kürzen, um den die Summe des Veräußerungsgewinns des Grund und Bodens und des Umwidmungszuschlags den Veräußerungserlös des Grund und Bodens übersteigt.

- Der Umwidmungszuschlag umfasst sowohl Alt- als auch Neuvermögen. Er ist anzuwenden auf Grundstücksveräußerungen nach dem 30. Juni 2025, wenn die Umwidmung nach dem 31. Dezember 2024 erfolgte.

3. Änderungen bei der Selbstberechnung

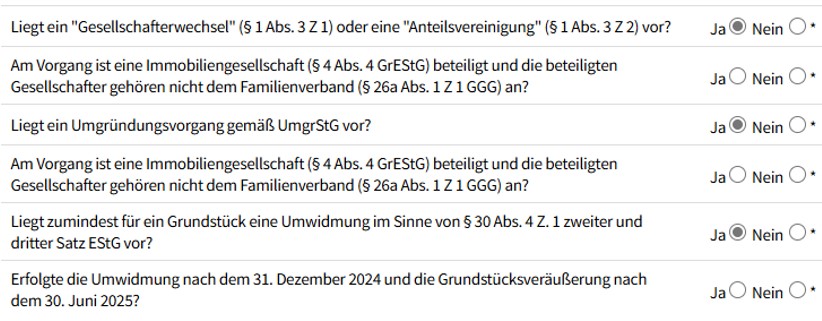

Für die Berücksichtigung des § 1 Abs. 3 GrEStG 1987, der Vorgänge bei Immobiliengesellschaften bzw. des Umwidmungszuschlages wurden in der Maske „Allgemeine Daten Grunderwerb“ folgende zwingend auszufüllende Eingabefelder vorgesehen:

Grunderwerbsteuer

- In der Maske „Allgemeine Daten Grunderwerb“ ist auszuwählen, dass ein Gesellschafterwechsel (§ 1 Abs. 3 Z 1) vorliegt.

- Es ist anzugeben, dass keine Immobiliengesellschaft vorliegt.

- Es muss ein Veräußerer und ein Erwerber erfasst werden. Als Veräußerer ist jene Person, die zuletzt Anteile abgetreten hat, zu erfassen. Als Erwerber ist die grundstücksbesitzende Gesellschaft zu erfassen, da diese Steuerschuldnerin ist.

- Als Tarif ist „§ 1 Abs. 2a und 3 + Umgründung“ auszuwählen (= 0,5%). Als Bemessungsgrundlage ist die Summe der Grundstückswerte/Einheitswerte aller betroffener Grundstücke zu erfassen. Der Betrag ist unter „Grundvermögen“/“Land- u. forstw. Vermögen“ zu erfassen.

- In der Maske „Allgemeine Daten Grunderwerb“ ist auszuwählen, dass eine Anteilsvereinigung (§ 1 Abs. 3 Z 2) vorliegt.

- Es ist anzugeben, dass keine Immobiliengesellschaft vorliegt.

- Es muss ein Veräußerer und ein Erwerber erfasst werden. Als Veräußerer ist jene Person, die zuletzt Anteile abgetreten hat, zu erfassen. Als Erwerber wird jene Person erfasst, in deren Hand zumindest 75% aller Anteile an der Gesellschaft vereinigt werden. Diese Person ist der Steuerschuldner.

- Hat eine Erwerbergruppe die Anteilsvereinigung verwirklicht, sind die an der Erwerbergruppe Beteiligten (Konzerngesellschaften) als Erwerber zu erfassen.

- Als Tarif ist „§ 1 Abs. 2a und 3 + Umgründung“ auszuwählen (= 0,5%). Als Bemessungsgrundlage ist die Summe der Grundstückswerte/Einheitswerte aller betroffener Grundstücke zu erfassen. Der Betrag ist unter „Grundvermögen“/“Land- u. forstw. Vermögen“ zu erfassen.

- In der Maske „Allgemeine Daten Grunderwerb“ ist auszuwählen, dass ein Gesellschafterwechsel (§ 1 Abs. 3 Z 1), eine Anteilsvereinigung (§ 1 Abs. 3 Z 2) oder eine Umgründung iSd UmgrStG vorliegt.

- Es ist anzugeben, dass eine Immobiliengesellschaft vorliegt.

(Sind alle vor und nach dem Vorgang unmittelbar beteiligten Gesellschafter Teil des begünstigten Personenkreises des § 26a Abs. 1 Z 1 GGG, ist diese Frage zu verneinen und wie oben beschrieben vorzugehen.) - Es muss ein Veräußerer und ein Erwerber erfasst werden (siehe oben).

- Die Bemessungsgrundlage ist der gemeine Wert der betroffenen Grundstücke. Der Steuersatz beträgt 3,5%. Der Steuersatz „Erwerb durch andere als § 26a Abs. 1 Z 1 GGG Personenkreis (entgeltlich)“ ist auszuwählen. Als Bemessungsgrundlage ist die Summe der gemeinen Werte der betroffenen Grundstücke im Feld „Gegenleistung gem. § 5 GrEStG“ einzutragen.

- Als Bemessungsgrundlage ist der Einheitswert im Feld „Land- u. forstw. Vermögen“ zu erfassen.

- Der Steuersatz „Erwerb durch andere als § 26a Abs. 1 Z 1 GGG Personenkreis (entgeltlich)“ ist auszuwählen. Als Bemessungsgrundlage ist die Summe der Einheitswerte der betroffenen Grundstücke im Feld „Land- u. forstw. Vermögen“ einzutragen.

Immobilienertragsteuer

Erfassung des Umwidmungszuschlages: Sofern bei den „Allgemeinen Daten – Grunderwerb“ das Vorliegen einer Umwidmung iSd § 30 Abs. 4 Z 1 Satz 2 und 3 EStG 1988 bejaht wird und auch bejaht wird, dass die Umwidmung nach dem 31. Dezember 2024 erfolgt ist, scheinen neue Eingabefelder wie folgt auf:

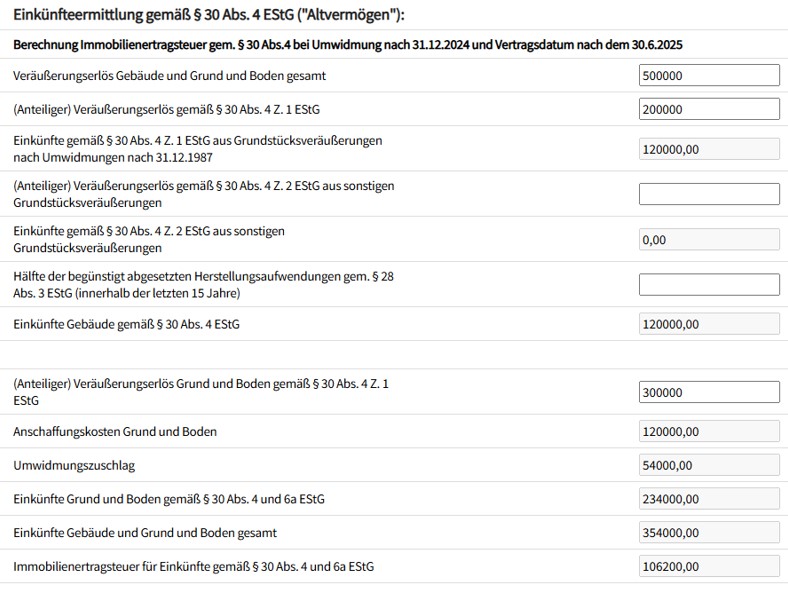

Beispiel 1 - Eingabe Altvermögen

Am 15. Jänner 2025 kommt es zur Umwidmung von Grünland in Bauland, welches am 31. März 2012 ohne Berücksichtigung von Steuerbefreiungen nicht steuerverfangen war (Altvermögen). Auf dem Grund befinden sich auch landwirtschaftliche Nutzgebäude (ebenfalls Altvermögen), deren Errichtung bereits vor der Umwidmung erlaubt war. Am 15. Juli 2025 kommt es zur Veräußerung des gesamten Grundstücks um 500.000 Euro, wovon 200.000 Euro auf die Gebäude und 300.000 Euro auf den Grund und Boden entfallen.

- Da der Umwidmungszuschlag nur auf den Grund und Boden entfällt, unterteilt sich die Eingabemaske in getrennte Felder für den anteiligen Veräußerungserlös aus dem Gebäude und Grund und Boden.

- Der Veräußerungserlös des Grundstücks ist (sofern es bebaut ist) nach der Sachwertmethode (Verhältnismethode) aufzuteilen.

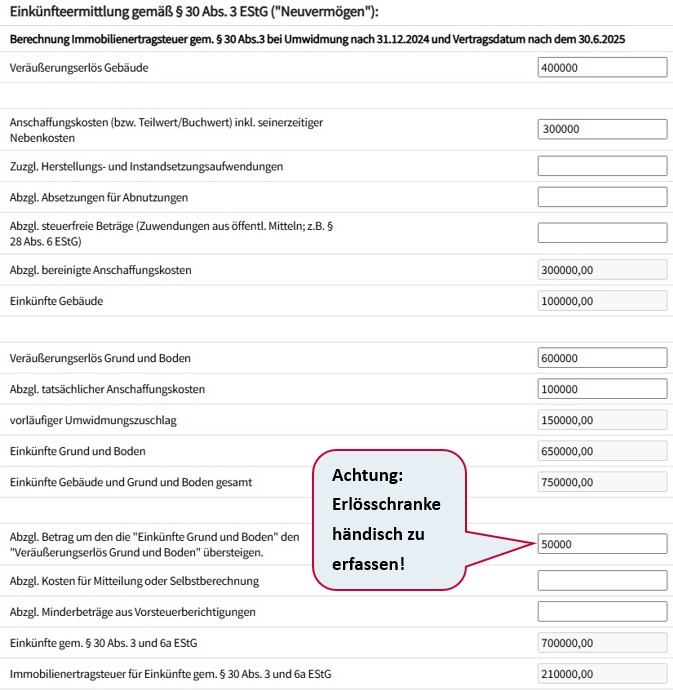

Beispiel 2 - Eingabe Neuvermögen

Am 15. Jänner 2025 kommt es zur Umwidmung von bisher unbebautem Grünland (Anschaffungskosten: 100 000 Euro) in Bauland, welches am 31. März 2012 steuerverfangen war (Neuvermögen). Im ersten Halbjahr 2025 wird das Grundstück bebaut (Herstellungskosten: 300.000 Euro; Herstellerbefreiung gelangt nicht zur Anwendung), am 15. Juli 2025 kommt es zur Veräußerung des Grundstücks um 1.000.000 Euro, wovon 400.000 Euro auf das Gebäude und 600.000 Euro auf den Grund und Boden entfallen.

- Es gelten die zum Altvermögen gemachten Aussagen.

- Beim Neuvermögen kann es zu einer Kürzung des Umwidmungszuschlags durch die Erlösschranke kommen. Eine etwaige Kürzung ist selbständig im Feld „Abzgl. Betrag um den die „Einkünfte Grund und Boden“ den „Veräußerungserlös Grund und Boden“ übersteigen“ einzutragen. Einzutragen ist jener Betrag, um den die „Einkünfte Grund und Boden“ (im Beispiel 650.000 Euro) den „Veräußerungserlös Grund und Boden“ (im Beispiel 600.000 Euro) übersteigen. Übersteigen die Einkünfte aus der Veräußerung des Grund und Bodens (inkl. Umwidmungszuschlag) den Veräußerungserlös des Grund und Bodens nicht, ist das Feld freizulassen.