Förderdaten

Erläuterungen

Links und Downloads

Wichtige Definitionen

Direkte Förderung des Bundes gemäß § 30 Abs. 5 BHG 2013

Unter einer Förderung ist der Aufwand für zins- oder amortisationsbegünstigte Gelddarlehen, Annuitäten-, Zinsen- oder Kreditkostenzuschüsse sowie sonstige Geldzuwendungen zu verstehen, die der Bund einer natürlichen oder juristischen Person für eine von dieser erbrachten oder beabsichtigten Leistung, an der ein erhebliches, vom Bund wahrzunehmendes öffentliches Interesse besteht, gewährt.

Transaktionen mit Förderungscharakter gemäß ESVG

Internationale Vergleiche von Förderungen sind aufgrund ihrer einheitlichen Berechnungssystematik nur auf Basis statistischer Daten der Volkswirtschaftlichen Gesamtrechnung (VGR) möglich. Die VGR ist grundsätzlich darauf ausgerichtet, die verschiedenen nationalen Methoden, Konzepte, Klassifikationen, Definitionen und Buchungsregeln zur besseren Vergleichbarkeit zu vereinheitlichen und befolgt das methodische Regelwerk des Europäischen Systems der Volkswirtschaftlichen Gesamtrechnung (ESVG 2010).

Als Folge struktureller Unterschiede zwischen den Staaten sind diese Daten jedoch mit Vorsicht zu interpretieren. Zum Beispiel stellen Leistungen an eine Einheit, die dem Sektor Staat zugeordnet wird, nach der VGR-Systematik keine Förderungen, sondern innerstaatliche Transfers dar (zB. Finanzierung der Universitäten oder Zuschüsse an die ÖBB) und sind somit in den Daten gemäß ESVG in diesem Kapitel nicht erfasst. Daher hängt das Ausmaß der Förderungen wesentlich davon ab, wie die unterschiedlichen Politikbereiche organisiert sind und ob die empfangenden Einheiten dem Sektor Staat zugeordnet sind.

Das ESVG enthält keinen konkreten Förderungsbegriff, einem Vergleich sollten jedoch die folgenden drei Kategorien (sog. Transaktionsklassen) zu Grunde gelegt werden, welche hier als Transaktionen mit Förderungscharakter bezeichnet werden:

- Subventionen (D.3),

- Vermögenstransfers (D.9) und

- sonstige laufende Transfers (D.7).

(1) Subventionen (D.3) sind laufende Zahlungen ohne Gegenleistung, die der Staat an gebietsansässige Produzenten leistet, um den Umfang der Produktion dieser Einheiten, ihre Verkaufspreise oder die Entlohnung der Produktionsfaktoren zu beeinflussen.

(2) Die Vermögenstransfers (D.9) setzen sich zusammen aus den Investitionszuschüssen und den sonstigen Vermögenstransfers.

Investitionszuschüsse sind Geld- oder Sachvermögenstransfers des Staates an andere institutionelle Einheiten für den Erwerb von Anlagevermögen.

(3) Bei den sonstigen laufenden Transfers (D.7) handelt es sich hauptsächlich um (a) die Zuschüsse des Staates an private Organisationen ohne Erwerbscharakter (ua. Vereine, konfessionelle Schulen, Ordensspitäler und private Haushalte – ohne Sozialtransfers) sowie (b) laufende Transfers im Rahmen internationaler Zusammenarbeit – dazu gehören insbesondere Zahlungen des Bundes an das Ausland – sowie (c) die EU-Beiträge.

Für konkrete Beispiele in Österreich wird auf den Förderungsbericht 2023 bzw. die aktualisierte Version zu den gesamtstaatlichen Förderungen 2023 verwiesen.

Insbesondere Förderungen an Unternehmen können in den ESVG-Daten bei Subventionen (D.3) und Vermögenstransfers (D.9) identifiziert werden, wobei letztere auch gewisse Vermögenstransfers an andere Sektoren enthalten: zB. Investitionszuschüsse für Zwecke der Siedlungswasserwirtschaft (an private Organisationen ohne Erwerbszweck), sonstige Vermögenstransfers an Investitionsbanken (an das Ausland) oder Investitionszuschüsse an private Haushalte (zB. für Klimaschutzmaßnahmen wie thermische Sanierungen). Förderungen des Staates an private Organisationen ohne Erwerbscharakter werden hingegen vorrangig bei den sonstigen laufenden Transfers (D.7) erfasst.

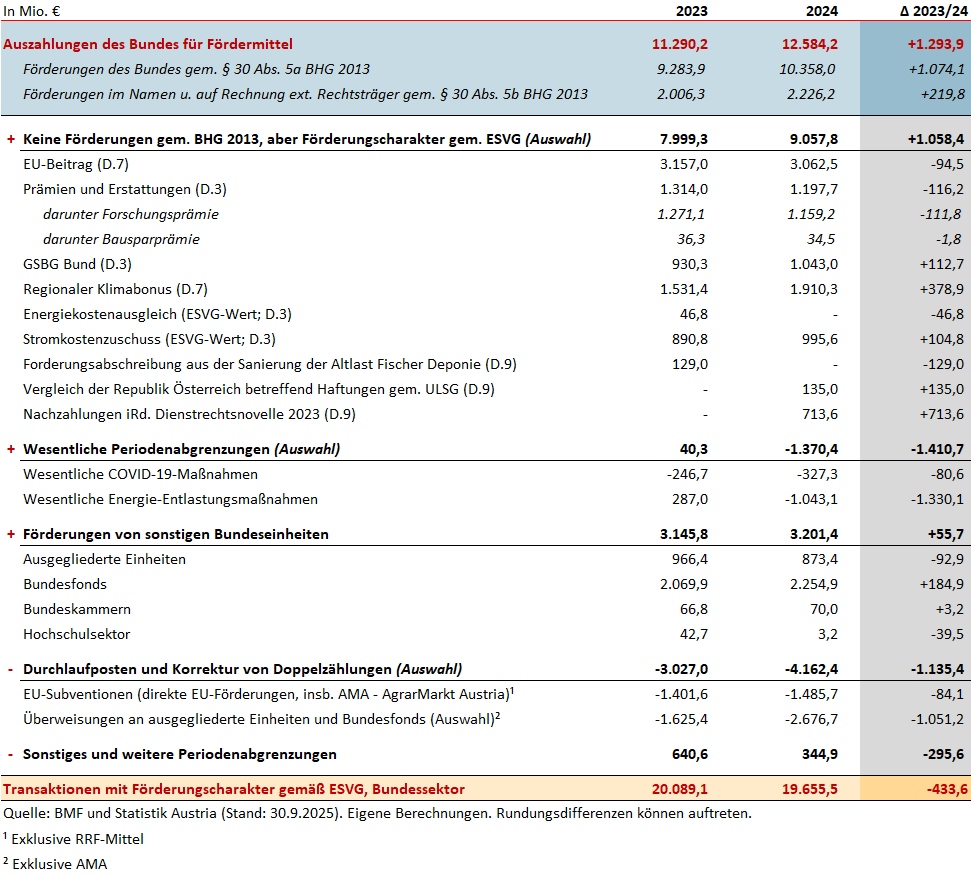

Überleitung: Von den direkten Förderungen des Bundes zu den gesamtstaatlichen Transaktionen mit Förderungscharakter

Transaktionen mit Förderungscharakter gemäß ESVG stellen lediglich eine Annäherung an den nationalen Förderungsbegriff dar und unterscheiden sich deshalb zwangsweise von den Förderungen gemäß BHG 2013. Folgende Tabelle stellt eine Überleitung der Förderungen gemäß BHG 2013 zu den Transaktionen mit Förderungscharakter gemäß ESVG dar und dient als Erläuterung von Seite 5 des Dashboards.

Die Unterschiede lassen sich wie folgt klassifizieren und ergeben sich aus folgenden wesentlichen Gründen:

1. Ausgaben, die keine Förderung gemäß BHG 2013 sind, aber eine Transaktion mit Förderungscharakter gemäß ESVG 2010 (Auswahl):

- Der EU-Beitrag, 2024 iHv. 3,1 Mrd. €, wird als sonstiger laufender Transfer in der VGR erfasst, gilt jedoch nicht als Förderung gemäß BHG 2013.

- Bei den Transaktionen mit Förderungscharakter gemäß ESVG werden sowohl Prämien und Erstattungen (2024: 1,2 Mrd. €, insb. Forschungsprämie) als auch Umsatzsteuerrückerstattungen an Gesundheitseinrichtungen aufgrund des Gesundheits- und Sozialbereich-Beihilfengesetzes (GSBG, 2024: 1,0 Mrd. €) miteinbezogen.

- Der im Rahmen der ökosozialen Steuerreform eingeführte regionale Klimabonus zur Rückvergütung der Einnahmen aus der CO2-Bepreisung stellt keine Förderung gemäß BHG 2013 dar, ist aber als ein sonstiger laufender Transfer gemäß ESVG klassifiziert. Im Jahr 2024 betrugen die Auszahlungen für den regionalen Klimabonus 1,9 Mrd. € nach 1,5 Mrd. € 2023. Der Anstieg ist auf die Erhöhung des Sockelbetrages 2024 zurückzuführen.

- Auch die während der Energiekrise ausbezahlten Unterstützungen im Rahmen des Energiekostenausgleichs und des Stromkostenzuschusses sind keine Förderungen gemäß BHG 2013. Da diese über die Energieversorgungsunternehmen abgewickelt werden, werden sie in der VGR als Subvention gemäß ESVG 2010 verbucht. Die Werte sind periodenabgegrenzt und im Falle des Stromkostenzuschusses exklusive des Stromkostenergänzungszuschusses und des Netzkostenzuschusses. Letztere sind gemäß ESVG 2010 monetäre Sozialleistungen.

- Ein wichtiger Unterschied im Jahr 2023 ist die nur im Ergebnishaushalt verrechnete Forderungsabschreibung aus der Sanierung der Altlast Fischer Deponie, die gemäß ESVG 2010 als sonstiger Vermögenstransfer klassifiziert ist. 2024 ist diesbezüglich der erzielte Vergleich der Republik Österreich betreffend Haftungen gemäß Unternehmensliquiditätsstärkungsgesetz (ULSG) zu nennen, der ebenfalls einen sonstigen Vermögenstransfer darstellt.

- Die Nachzahlungen im Rahmen der 1. Dienstrechtsnovelle 2023 des Bundes werden gemäß ESVG 2010 als sonstiger Vermögenstransfer klassifiziert und vollständig dem Jahr 2024 zugerechnet. Relevant sind für den Bundessektor nur die Nachzahlungen für das Bundespersonal; jene für das Landeslehrpersonal fließen zunächst vom Bund als innerstaatlicher Transfer an die Länder (und Wien) und werden dann von diesen ausbezahlt. Der in der Tabelle angeführte Wert ist eine Abschätzung, da die Auszahlungen noch am Laufen sind. Die Nachzahlungen sind ein wichtiger Sondereffekt, der 2024 höhere Transaktionen mit Förderungscharakter bedingt.

2. Periodenabgrenzungen aufgrund von Unterschieden zwischen Zahlungsfluss und periodengerechter Zuordnung nach wirtschaftlichen Gesichtspunkten gemäß ESVG 2010:

- Nach periodengerechter Zuordnung gemäß ESVG 2010 gab es sowohl 2023 als auch 2024 keine COVID-19-Förderungen mehr. Jedoch kam es in beiden Jahren noch zu signifikanten Auszahlungen aus dem Bundeshaushalt. Diese betrafen insbesondere die Überweisungen an die COVID-19-Finanzierungsagentur des Bundes (COFAG) bis Ende Juli 2024 und nachfolgend die direkt aus dem Bundeshaushalt ausbezahlten Unterstützungen (va. Schadloshaltung infolge von schlagend gewordenen COVID-19-Garantien) sowie die Verdienstentgänge gemäß Epidemiegesetz. Dabei muss beachtet werden, dass für Verdienstentgänge (Subventionen gemäß ESVG 2010) 2023 und 2024 keine Periodenabgrenzung mehr vorgenommen werden muss, da diese keine Förderungen gemäß BHG 2013 darstellen und somit nicht in den Auszahlungen des Bundes für Fördermittel inkludiert sind.

- Viele der Energie-Entlastungsmaßnahmen des Bundes wurden bzw. werden aus dem Finanzierungshaushalt erst verzögert ausbezahlt, gemäß ESVG 2010 aber dem Jahr der wirtschaftlichen Relevanz periodengerecht zugerechnet. 2024 resultiert die Periodenabgrenzung insbesondere aus dem Energiekostenzuschuss 2, der 2024 aus dem Bundeshaushalt ausgezahlt wurde, gemäß ESVG 2010 aber eine Subvention für den Förderzeitraum 2023 ist. Darüber hinaus kam es auch bei der Abfederung der gestiegenen Netzverlustkosten und der Energiekostenpauschale 2 zu geringen Periodenabgrenzungen. 2023 fällt die Periodenabgrenzung in Summe geringer aus, weil sowohl Auszahlungen aus dem Bundeshaushalt und periodengerechte Förderungen gemäß ESVG 2010 anfielen. Die zugrundeliegenden Daten basieren auf dem Stand der Notifikation durch Statistik Austria Ende September 2025 und inkludieren die budgetär großen Maßnahmen.

3. Förderungen von sonstigen Bundeseinheiten: Gemäß ESVG werden auch Förderungen erfasst, die nicht direkt aus dem Kernhaushalt des Bundes gezahlt werden, sondern von ausgegliederten Einheiten und anderen dem Bundessektor zugerechneten Einheiten. In Summe beliefen sich die Förderungen von sonstigen Bundeseinheiten auf 3,2 Mrd. € 2024, was einem Anstieg von 0,1 Mrd. € gegenüber 2023 entspricht. Im Detail sind 2024 Förderungen iHv. 0,9 Mrd. € auf ausgegliederte Einheiten zurückzuführen (-0,1 Mrd. €), 2,3 Mrd. € auf Bundesfonds (+0,2 Mrd. €) und 0,1 Mrd. € auf die Bundeskammern. Der Hochschulsektor wies 2024 kaum Transaktionen mit Förderungscharakter auf.

4. Durchlaufposten und Korrektur von Doppelzählungen (Auswahl):

- Auszahlungen aus dem Bundesbudget, welche direkte EU-Förderungen darstellen, sind in den Transaktionen mit Förderungscharakter gemäß ESVG nicht enthalten, sondern stellen einen Durchlaufposten dar (2024: 1,5 Mrd. €). Dies sind im Wesentlichen die Förderungen im Bereich der ländlichen Entwicklung (ELER), der regionalen Entwicklung (EFRE) sowie der Direktzahlungen an Landwirtinnen und Landwirte, Maßnahmen zur Marktunterstützung und der Agrar-Förderung (EGFL). Diese werden in Österreich betreffend ELER und EGFL vor allem durch die AgrarMarkt Austria (AMA) abgewickelt, betreffend EFRE von der Austria Wirtschaftsservice (aws), der Kommunalkredit Public Consulting (KPC) und der Österreichische Forschungsförderungsgesellschaft (FFG). Nicht inkludiert sind in den in Übersicht 20 ausgewiesenen Werten jene Förderungen, die durch Mittel aus der europäischen Aufbau- und Resilienzfazilität (Recovery and Resilience Facility, RRF) bedeckt werden. Hierfür müssten in einem spezifischen Jahr RRF-Einzahlungen, die für Förderungen vorgesehen sind, sowie Auszahlungen, die durch RRF-Mittel bedeckt werden, herausgerechnet werden. Außerdem fließen aus dem Bundeshaushalt RRF-Mittel zB. an Bundesfonds, die in der folgenden Position korrigiert werden.

- Im Wert für die Auszahlungen des Bundes für Fördermittel, insbesondere bei den Förderungen im Namen und auf Rechnung externer Rechtsträger, sind Förderungen von sonstigen Bundeseinheiten inkludiert. Der Bund überweist diesen Einheiten Mittel zur Ausbezahlung von Förderungen. Die Förderungen der sonstigen Bundeseinheiten werden jedoch in der Überleitung ebenfalls erfasst. Damit kommt es zu einer Doppelzählung, die korrigiert werden muss. Dabei ist zu beachten, dass die Überweisungen des Bundes an diese Einheiten von der Auszahlung der Förderungen durch diese Einheiten in einem Kalenderjahr abweichen kann. Relevant für die Sicht gemäß ESVG 2010 sind die durch die Abwicklungsstellen ausbezahlten Förderungen an die Begünstigten. Insofern korrigiert diese Position für die Überweisungen des Bundes an die wichtigsten Förderstellen. Beispiele hierfür sind die Austrian Development Agency (ADA), die Schieneninfrastruktur-Dienstleistungsgesellschaft (SCHIG) sowie die Bundesfonds wie zB. der Ausgleichstaxfonds (ATF), der Fonds zur Förderung der wissenschaftlichen Forschung (FWF), der Klima- und Energiefonds (KLI.EN) und die bereits oben erwähnte FFG.

5. Sonstiges und weitere Periodenabgrenzungen: Diese Restposition stellt die Summe aus nicht gesondert angeführten Unterschieden zwischen den Förderungen gemäß BHG 2013 und den Transaktionen mit Förderungscharakter gemäß ESVG 2010 im Bundessektor dar. Das sind erstens weitere Maßnahmen, die keine Förderung gemäß BHG 2013, aber eine Transaktion mit Förderungscharakter gemäß BHG 2013 darstellen, oder umgekehrt eine Förderung gemäß BHG 2013 sind, aber keine Transaktion mit Förderungscharakter gemäß ESVG 2010. Letzteres betraf in der Vergangenheit zB. den WKO-Härtefallfonds, die Saisonstarthilfe oder Unterstützungen für Künstlerinnen und Künstler (Überbrückungsfonds und Künstler SV-Fonds) während der COVID-19-Krise. Diese sind gemäß ESVG 2010 als monetäre Sozialleistungen (D.62) klassifiziert. Zweitens treten auch bei weiteren, nicht gesondert angeführten Förderungen Periodenabgrenzungen sowie Doppelzählungen auf. Drittens fließen in diese Restposition auch die Unterschiede zwischen RRF-Einzahlungen und RRF-bedeckte Auszahlungen bei den Förderungen ein (siehe Erläuterung oben).