Auszüge aus dem Register

Erfahren Sie, wie einfache und erweiterte Auszüge aus dem Register richtig interpretiert werden und wie diese Ihnen die Erfüllung der Sorgfaltspflichten zur Verhinderung der Geldwäscherei und Terrorismusfinanzierung erleichtern werden.

Allgemeines

Die primären Zwecke des Registers der wirtschaftlichen Eigentümer sind die Verhinderung der Geldwäscherei und Terrorismusfinanzierung sowie die Durchführung unmittelbar anwendbarer Sanktionsmaßnahmen. Demgemäß wurden die Auszüge aus dem Register so konzipiert, dass diese die Feststellung und Überprüfung der wirtschaftlichen Eigentümer der Kunden von Verpflichteten deutlich erleichtern.

Bei Kunden mit einer inländischen Unternehmensstruktur, bei denen ein geringes und mittleres Geldwäscherisiko vorliegt, kann die Feststellung und Überprüfung der wirtschaftlichen Eigentümer auf Basis eines vollständigen erweiterten Auszuges aus dem Register erfolgen. In solchen Fällen ist es oftmals möglich die wirtschaftlichen Eigentümer eines Kunden/Klienten/Mandanten im Rahmen eines Erstgesprächs auf Basis eines erweiterten Auszuges festzustellen und zu überprüfen. Dies wird einen großen Teil der Kunden von Unternehmen betreffen, die zur Durchführung von Sorgfaltspflichten verpflichtet sind (Verpflichtete). Durch den mehrseitigen Ansatz der Registerbehörde wird überdies gewährleistet, dass die im Register gespeicherten Daten angemessen, präzise und aktuell sind.

Verpflichtete können zwei verschiedene amtssignierte Auszüge über das Unternehmensserviceportal des Bundes aus dem Register abrufen:

- Einfache Auszüge gemäß § 9 Abs. 4 WiEReG

- Erweiterte Auszüge gemäß § 9 Abs. 5 WiEReG

Einfache Auszüge

Einfache Auszüge bieten eine solide Übersicht über die wirtschaftlichen Eigentümer einer juristischen Person. Sie beinhalten allgemeine Informationen wie Name und Rechtsform sowie Adressen und Stammregisternummern (z.B. Firmenbuchnummer) und ermöglichen die Feststellung der wirtschaftlichen Aktivität anhand der ÖNACE Einteilung (z.B. C13.20-0 Weberei). Darüber hinaus sind alle Daten über direkte und indirekte wirtschaftliche Eigentümer enthalten, inklusive der Art und dem Umfang des wirtschaftlichen Interesses sowie der Information, ob eine relevante Nominee-Vereinbarung besteht bzw. ob ein wirtschaftlicher Eigentümer Nominee (Treuhänder) oder Nominator (Treugeber) ist.

Beispiele für einen einfachen Auszug aus dem Register:

Erweiterte Auszüge

Die erweiterten Auszüge enthalten zusätzlich zu den in den einfachen Auszügen enthaltenen Daten noch die folgenden Informationen:

- die Angabe, ob es sich um einen vollständigen erweiterten Auszug handelt; dies ist dann der Fall, wenn alle Daten vollständig vorhanden sind, die gemeldeten Daten mit den automationsunterstützt generierten Daten übereinstimmen und kein aufrechter Vermerk vorliegt

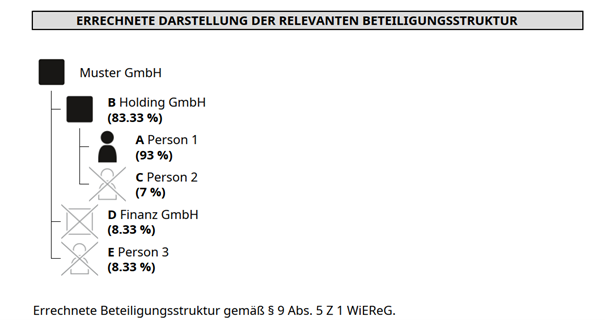

- Darstellung der relevanten Beteiligungsstruktur, die auf Basis der Daten des Firmenbuchs errechnet wird

- Errechnete wirtschaftliche Eigentümer und oberste Rechtsträger, die auf Basis der Daten des Firmenbuchs, des Vereinsregisters und des Ergänzungsregisters errechnet werden

- Vertretungsbefugte Personen

Beispiel einer automationsunterstützt generierten Darstellung der relevanten Beteiligungsstruktur:

Beispiele für erweiterte Auszüge aus dem Register:

- Vollständiger Erweiterter Auszug eines meldebefreiten Rechtsträgers (mit Erläuterungen) (PDF, 226 KB)

- Vollständig erweiterter Auszug mit subsidiären wirtschaftlichen Eigentümern (PDF, 50 KB)

- Erweiterter Auszug einer meldebefreiten GmbH mit einer relevanten Nominee-Vereinbarung auf Ebene des Rechtsträgers (PDF, 52 KB)

- Erweiterter Auszug einer Privatstiftung, bei der eine juristische Person eine Funktion ausübt (PDF, 55 KB)

Zum besseren Verständnis der Auszüge finden Sie in der Legende die Symbole erklärt. (PDF, 236 KB)

Feststellung und Überprüfung von wirtschaftlichen Eigentümern mit Hilfe von erweiterten Auszügen aus dem Register

Unternehmen, die Sorgfaltspflichten zur Verhinderung der Geldwäscherei und Terrorismusfinanzierung treffen, sind bereits jetzt zur Feststellung und Überprüfung der wirtschaftlichen Eigentümer Ihrer Kunden verpflichtet. Dies betrifft alle Kunden, die keine natürlichen Personen sind. Wenn es sich bei dem Kunden um einen inländischen Rechtsträger gemäß § 1 Abs. 2 WiEReG handelt, dann können die wirtschaftlichen Eigentümer des Kunden mit Hilfe von erweiterten Auszügen aus dem Register festgestellt und überprüft werden. Die Voraussetzung hierfür sind für alle Verpflichtete in § 11 WiEReG geregelt:

- Es liegt ein vollständiger erweiterter Auszug vor. Dies ist dann der Fall, wenn die errechneten wirtschaftlichen Eigentümer mit den gemeldeten wirtschaftlichen Eigentümern übereinstimmen und kein aufrechter Vermerk vorliegt.

Beispiel eines vollständigen erweiterten Auszuges. (PDF, 226 KB) - Es liegen keine Faktoren für ein erhöhtes Risiko vor.

- Der Verpflichtete hat sich durch Rückfrage bei seinem Kunden vergewissert, dass keine von dem erweiterten Auszug abweichenden Kontrollverhältnisse oder Treuhandbeziehungen bestehen. Diese Rückfrage kann auch in die bestehenden Prozesse zur Begründung von Geschäftsbeziehungen eingebaut werden, indem diese Frage in den Kundenfragebogen aufgenommen wird.

Wenn der Verpflichte schlussendlich aufgrund des erweiterten Auszuges überzeugt ist, dass die im Auszug angeführten wirtschaftlichen Eigentümer korrekt sind, dann sind keine weiteren Dokumente zur Überprüfung mehr erforderlich.

In allen übrigen Fällen sind erweiterte Auszüge aus dem Register aufgrund der grafischen Darstellung der relevanten Beteiligungsebenen ein idealer Ausgangspunkt. Diesfalls sind geeignete zusätzliche Maßnahmen zur Überprüfung der Identität des wirtschaftlichen Eigentümers zu setzen, die beispielsweise in Auszügen von übergeordneten Rechtsträgern des Kunden bestehen können.

Feststellung und Überprüfung von wirtschaftlichen Eigentümern mit Hilfe von Compliance-Packages

Ein Verpflichteter kann die wirtschaftlichen Eigentümer eines Kunden auch auf Basis eines erweiterten Auszuges feststellen und im Rahmen der Überprüfung der Identität des wirtschaftlichen Eigentümers auf die in einem vollständigen und gültigen Compliance-Package enthaltenen Dokumente und Nachweise zurückgreifen.

Auf Basis der enthaltenen Dokumente und Nachweise können die wirtschaftlichen Eigentümer im Rahmen der Anwendung des risikobasierten Ansatzes überprüft werden. Der oftmals mehrwöchige Prozess der Anforderungen der Dokumente und Nachweise entfällt daher und die Überprüfung kann in wesentlich kürzerer Zeit erledigt werden

Nutzungsentgelte

§ 17 WiEReG sieht vor, dass kostendeckende Nutzungsentgelte für die Einsicht in das Register zu verrechnen sind. Es wird die Möglichkeit bestehen das Nutzungsentgelt pauschal für ein bestimmtes Kontingent von Auszügen oder mittels Einzelverrechnung für jeden Auszug zu entrichten. Die Höhe der Nutzungsentgelte wurde mit Verordnung des Bundesministers für Finanzen zur Festlegung der Nutzungsentgelte für die Nutzung des Registers der wirtschaftlichen Eigentümer (WiEReG-NutzungsentgelteV), BGBl. II 77/2018 festgelegt:

Einzelverrechnung

Bei der Einzelverrechnung wird für jeden abgerufenen Einzelauszug das Entgelt im Voraus entrichtet. Dieses beträgt für einen:

| Einfachen Auszug (§ 9 Abs. 4 WiEReG) | 4,00 Euro |

| Erweiterten Auszug (§ 9 Abs. 5 WiEReG) | 5,00 Euro |

| Erweiterter Auszug mit Compliance-Package (§ 9 Abs. 5a WiEReG) | 10,00 Euro |

| Auszug bei Vorliegen eines berechtigten Interesses (§ 10 WiEReG) | 4,00 Euro |

Pauschales Nutzungsentgelt

Alternativ zur Einzelverrechnung können Verpflichtete nach § 9 Abs. 1 WiEReG auch ein pauschales Nutzungsentgelt entrichten. Es gibt sechs unterschiedliche Pauschalkategorien die zu einer unterschiedlichen Anzahl an Abfragen berechtigt. Eine Abfrage berechtigt zum Abruf eines einfachen oder erweiterten Auszuges. Für den Abruf eines erweiterten Auszuges unter gleichzeitiger Einsicht in ein Compliance-Package sind zwei Abfragen erforderlich.

Es sind folgende Kontingente verfügbar:

| 15 Abfragen | 75 Euro |

| 50 Abfragen | 220 Euro |

| 250 Abfragen | 1.050 Euro |

| 750 Abfragen | 3.000 Euro |

| 2.500 Abfragen | 9.500 Euro |

| 7.500 Abfragen | 27.000 Euro |

Das pauschale Nutzungsentgelt berechtigt dazu, die in dem Kontingent inkludierten Auszüge innerhalb eines Jahres nach Beantragung der Pauschale abzurufen. Nach dem Ende des jährlichen Nutzungszeitraums kann ein nicht ausgenütztes Kontingent nicht mehr verwendet werden. Bei Beantragung eines beliebigen neuen Kontingentes wird ein nicht ausgenütztes Kontingent automatisch auf dieses übertragen und kann weiterverwendet werden (§ 2 Abs. 3 WiEReG-NutzungsentgelteV).

Einen Monat vor Ablauf des aktuellen Nutzungszeitraums oder dann, wenn zumindest 85 Prozent des Kontingents verbraucht wurde, wir eine Information versendet. Nach Eingang dieses Schreibens kann bereits eine neue Pauschale abgeschlossen werden. In diesem Fall beginnt der neue Nutzungszeitraum, wenn der aktuelle Nutzungszeitraum durch Zeitablauf endet oder das inkludierte Kontingent vollständig verbraucht ist, abhängig davon, welcher Fall früher eintritt.

Der Erwerb einer Pauschale, die Kontingentverwaltung sowie die Nutzung der Abruffunktion für einfache und erweiterte Auszüge erfolgt über das WiEReG Management System.

Abonnement

Zusätzlich können jährliche pauschale Nutzungsentgelte auch im Rahmen eines Abonnements entrichtet werden. Diesfalls wird das gewünschte Kontingent nach Ablauf des jährlichen Nutzungszeitraums oder dem Verbrauch der letzten Abfrage automatisch aktiviert und das Nutzungsentgelt per Lastschrift eingezogen.

Einen Monat vor Ablauf des aktuellen Nutzungszeitraumes oder sobald 75vH eines Kontingents verbraucht wurden, wird per E-Mail eine Information versendet und das Abonnement kann bis zur Aktivierung eines neuen Kontingentes beliebig geändert oder gekündigt werden. Diese Änderung wurde im Hinblick auf die nunmehr verfügbaren Möglichkeiten zur Einbindung der Abfragefunktionalitäten des Registers in die IT-Systeme von Verpflichteten vorgesehen. So soll gewährleistet werden, dass ein digitaler Prozess nicht wegen der Ausschöpfung eines Kontingentes zum Stillstand kommt. Für die Verrechnung der Nutzungsentgelte ist die WiEReG NutzungsentgelteV BGBl. II Nr. 77/2018, zuletzt geändert durch das Bundesgesetz BGBl. II Nr. 229/2024 und die Nutzungsbedingungen für das Register der wirtschaftlichen Eigentümer maßgeblich.

Nutzungsbedingungen

Es gelten die Nutzungsbedingungen in jener Fassung als vereinbart, der ein Verpflichteter im Rahmen des Erwerbs einer Pauschale zugestimmt hat. Diese gelten so lange, bis beim Erwerb eines neuen Kontingents, allenfalls geänderten Nutzungsbedingungen, zugestimmt wird. Geänderte Nutzungsbedingungen sind daher immer erst ab dem Erwerb einer neuen Pauschale oder eines Auszugs anwendbar.

Bei Abschluss eines Abonnements gelangt allerdings für ein neu zu aktivierendendes Kontingent jene Fassung der WiEReG Nutzungsbedingungen zur Anwendung, die im Zeitpunkt des Erhalts der Information über die Aktivierung des neuen Kontingents durch die Registerbehörde auf der Homepage des Bundesministers für Finanzen veröffentlich ist.

Es wurden folgende Nutzungsbedingungen veröffentlicht:

- 2025-0.443.793 vom 6. Juni 2025, gültig ab 1. Juli 2025 (PDF, 199 KB)

- 2023-0.612.519 vom 23. August 2023, gültig ab 1. September 2023 (PDF, 608 KB)

- 2021-0.348.371 vom 27. Mai 2021, gültig ab 1. Juni 2021 (PDF, 622 KB)

- 2021-0.177.387 vom 26. März 2021, gültig ab 1. April 2021 (PDF, 562 KB)

- BMF-460100/0014-III/6/2019 vom 5. Dezember 2019, gültig ab 10. Jänner 2020 (PDF, 560 KB)

- BMF-460100/0012-III/6/2019 vom 25. September 2019, gültig ab 1. Oktober 2019 (PDF, 680 KB)

- BMF-460100/0005-III/6/2019 vom 30. April 2019, gültig ab 1. Mai 2019 (PDF, 403 KB)

- BMF-460100/0002-III/6/2018 vom 1. Mai 2018, gültig ab 1. Mai 2018 (PDF, 282 KB)

Es wurden folgende Nutzungsbedingungen für die Einsicht bei Vorliegen eines berechtigten Interesses veröffentlicht:

- 2025-0.443.793 vom 6. Juni 2025, gültig ab 1. Juli 2025 (PDF, 168 KB)

- 2023-0.612.519 vom 23. August 2023, gültig ab 1. September 2023 (PDF, 593 KB)

Es wurden folgende Nutzungsbedingungen für die Einsicht in das Register der wirtschaftlichen Eigentümer mittels Service Provider veröffentlicht: