Rückerstattung österreichischer Abzugsteuer

Hier finden Sie alle Informationen zur Rückerstattung österreichischer Abzugsteuern und die Links zu den dafür notwendigen Formularen.

Die Rückerstattung von österreichischen Abzugsteuern (Kapitalertragsteuer, Lohnsteuer, Abzugsteuer gemäß § 99 EStG 1988) kann durch einen Antrag auf Rückzahlung, der beim Finanzamt für Großbetriebe (Postfach 251, 1000 Wien) einzureichen ist, erwirkt werden.

Verfahren

Ab 1. Jänner 2019 erfolgt die Rückerstattung bei beschränkt Steuerpflichtigen über ein eigenes Verfahren, bei dem zwingend eine Vorausmeldung auf elektronischem Wege mittels Web-Formular zu erfolgen hat (zum Verfahren siehe § 240a BAO). Dabei ist wie folgt vorzugehen:

- Der geeignete Antrag ist im Web-Formular auszufüllen und elektronisch zu übermitteln (Vorausmeldung). Gemäß § 240a Abs. 1 BAO sind Anträge beschränkt Steuerpflichtiger auf Rückzahlung (Zurückzahlung) oder Erstattung (Rückerstattung) der von Abfuhrpflichtigen einbehaltenen Steuer erst nach Ablauf des Jahres der Einbehaltung zulässig.

- Die übermittelte Vorausmeldung inklusive der Übermittlungsbestätigung (samt Transaktionsnummer) ist auszudrucken und vom Antragsteller zu unterschreiben. Zudem ist die auf der ausgedruckten Vorausmeldung vorgesehene Bestätigung der ausländischen Steuerbehörde (Ansässigkeitsbestätigung) vom Antragsteller einzuholen.

- Nach Einholung der Ansässigkeitsbestätigung ist die ausgedruckte Vorausmeldung gemeinsam mit allfälligen Unterlagen ausschließlich postalisch an das zuständige Finanzamt zu übermitteln. Nur auf diese Weise eingebrachte Anträge sind gemäß § 240a Abs 2 BAO zulässig. Eine Übermittlung per Fax ist nicht zulässig.

Jeder Antragsteller erhält bei erstmaliger Beantragung der Rückerstattung der österreichischen Abzugsteuer eine Identifikationsnummer (ABZ-Nummer), die auch in allen zukünftigen Rückerstattungsverfahren verpflichtend anzuführen ist.

Bitte beachten Sie, dass bei Vorliegen verschiedener Einkünfte (auch innerhalb derselben Einkunftsart) mehrere Anträge zu stellen sind (z.B. werden Dividenden aus Aktien sowie Kontozinsen erzielt, ist ein Antrag der Antragsart DIAG und ein Antrag der Antragsart ZISP zu stellen; zu den Antragsarten siehe unten).

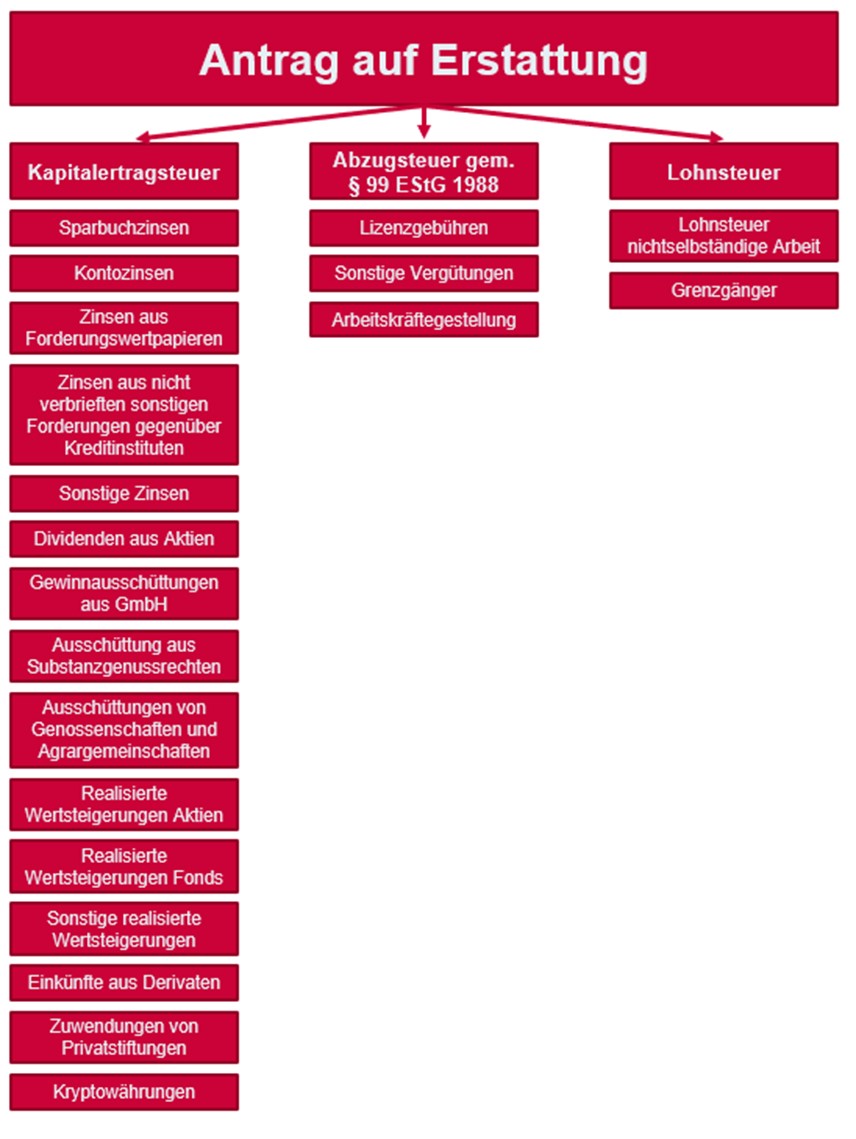

Eine Rückerstattung österreichischer Abzugsteuern (Kapitalertragsteuer, Lohnsteuer oder Abzugsteuer gemäß § 99 EStG 1988) kommt bei Vorliegen folgender Einkünfte in Betracht, wobei jeweils ein gesonderter Antrag mittels eigenen Web-Formulars zu stellen ist:

Im Antrag ist die geeignete Rechtsgrundlage für die Rückerstattung auszuwählen. Eine Rückerstattung kann (je nach Art der Einkünfte) aufgrund folgender Rechtsgrundlagen beantragt werden:

Rechtsgrundlagen sowohl für natürliche als auch für andere Personen

Rückerstattung aufgrund eines Doppelbesteuerungsabkommens

Doppelbesteuerungsabkommen teilen Besteuerungsrechte zwischen dem Ansässigkeitsstaat des Steuerpflichtigen und dem Quellenstaat der Einkünfte auf. Daraus kann sich ergeben, dass Österreich als Quellenstaat der Einkünfte kein oder nur ein der Höhe nach beschränktes Besteuerungsrecht zukommt. Eine einbehaltene Abzugsteuer kann auf Antrag rückerstattet werden, soweit nach einem Doppelbesteuerungsabkommen keine (vollumfängliche) Steuerpflicht für diese Einkünfte besteht.

Beispiel:

Eine im Ausland ansässige natürliche Person erzielt Dividenden aus Anteilen an einer österreichischen Aktiengesellschaft. Für diese Dividenden wird österreichische Quellensteuer (Kapitalertragsteuer) in Höhe von 27,5 Prozent einbehalten. Nach dem im konkreten Fall anwendbaren Doppelbesteuerungsabkommen steht Österreich jedoch nur ein Quellenbesteuerungsrecht in Höhe von 15 Prozent zu (so auch Art 10 Abs 2 OECD-MA). Daher kann eine Rückerstattung in Höhe von 12,5 Prozent beantragt werden (Antragsart: DIAG). Die Österreich zustehenden Quellensteuern in Höhe von 15 Prozent können allenfalls im Ausland angerechnet werden.

Rückerstattungen nach Verständigungsverfahren stützen sich als Rechtsgrundlage auch auf Doppelbesteuerungsabkommen. Die Antragstellung ist in so einem Fall bis zum Ablauf eines Jahres nach Bekanntgabe des Bescheides gemäß § 48 Abs 2 oder 4 BAO möglich.

Rückerstattung mangels beschränkter Steuerpflicht im Inland

In bestimmten Fällen (z.B. durch die fehlende Vorlage von Nachweisen gegenüber dem Abzugsverpflichteten) kommt es zum Einbehalt einer österreichischen Quellensteuer, obwohl schon nach innerstaatlichen Vorschriften keine beschränkte Steuerpflicht besteht. In diesen Fällen kann die Rückerstattung unabhängig vom Vorliegen eines Doppelbesteuerungsabkommens beantragt werden.

Beispiel:

Eine im Ausland ansässige natürliche Person erzielt Zinsen aus einem österreichischen Sparbuch. Mit dem Staat, in dem diese Person ansässig ist (Ansässigkeitsstaat), besteht ein automatischer Informationsaustausch. Dem Abzugsverpflichteten wird allerdings keine Ansässigkeitsbescheinigung vorgelegt und österreichische Quellensteuer (Kapitalertragsteuer) in Höhe von 25 Prozent wird einbehalten. Da aufgrund der Ansässigkeit in einem Staat, mit dem ein automatischer Informationsaustausch besteht, schon dem Grunde nach keine beschränkte Steuerpflicht gemäß § 98 EStG 1988 besteht, kann die einbehaltene Quellensteuer auf Antrag rückerstattet werden (Antragsart: ZISP).

Rechtsgrundlagen nur für andere als natürliche Personen (insb. Körperschaften)

Rückerstattung gemäß § 6 KStG 1988

§ 5 Z 7 in Verbindung mit § 6 KStG 1988 sieht eine Steuerbefreiung vor, die auch für ausländische Pensionskassen gilt. Ausländische Pensionskassen können daher bei Vorliegen der vorgesehenen Voraussetzungen für die Steuerbefreiung eine Rückerstattung beantragen.

Rückerstattung gemäß § 21 Abs 1 Z 1a KStG 1988

Beschränkt steuerpflichtigen Körperschaften, die in einem Mitgliedstaat der Europäischen Union oder einem Staat des Europäischen Wirtschaftsraumes ansässig sind, ist die Kapitalertragsteuer für die von ihnen bezogenen Einkünfte gemäß § 27 Abs 2 Z 1 lit a, b und c EStG 1988 auf Antrag zurückzuzahlen, soweit die Kapitalertragsteuer nicht auf Grund eines Doppelbesteuerungsabkommens im Ansässigkeitsstaat angerechnet werden kann. Dies gilt auch für beschränkt Steuerpflichtige, die in einem anderen Staat ansässig sind, mit dem eine umfassende Amtshilfe besteht, wenn diese weniger als zu einem Zehntel am Kapital des Abzugsverpflichteten beteiligt sind. Der Steuerpflichtige hat den Nachweis zu erbringen, dass die Kapitalertragsteuer ganz oder teilweise nicht angerechnet werden kann.

Rückerstattung gemäß § 94 Z 2 EStG 1988 (Mutter/Tochter)

§ 94 Z 2 EStG 1988 sieht unter bestimmten Voraussetzungen eine Steuerbefreiung für Gewinnanteile von Körperschaften vor, die mindestens zu einem Zehntel mittel- oder unmittelbar am Grund- oder Stammkapital der ausschüttenden Gesellschaft beteiligt sind (Mutter-Tochter-Befreiung).

Rückerstattung gemäß § 94 Z 10 EStG 1988

§ 94 Z 10 EStG 1988 sieht eine Steuerbefreiung für Einkünfte vor, die einem der Investmentfondsbesteuerung unterliegenden Gebilde zugehen. Kam es in solchen Fällen dennoch zum Abzug von Kapitalertragsteuer, kann diese auf Antrag rückerstattet werden. Eine Rückerstattung nach dieser Bestimmung steht daher ausschließlich Investmentfonds/Immobilieninvestmentfonds zu.

Rückerstattung gemäß § 99a Abs 8 EStG 1988

§ 99a EStG 1988 sieht unter bestimmten Voraussetzungen eine Befreiung von der Verpflichtung zum Steuerabzug von Zinsen und Lizenzgebühren vor, wenn der Vergütungsschuldner eine unbeschränkt steuerpflichtige Körperschaft oder eine Betriebsstätte eines Unternehmens eines anderen Mitgliedstaates ist und wenn der Nutzungsberechtigte ein verbundenes Unternehmen eines anderen Mitgliedstaates oder eine in einem anderen Mitgliedstaat gelegene Betriebsstätte eines verbundenen Unternehmens eines anderen Mitgliedstaates ist. § 99a Abs 8 EStG 1988 lässt den Antrag auf Rückerstattung bereits ab dem Zeitpunkt der Zins- oder Lizenzzahlung zu.

Anträge

Folgende Anträge stehen als Web-Anträge in der Formulardatenbank zur Verfügung und sind zwingend zu verwenden, wenn für die jeweiligen Einkünfte eine Rückerstattung der österreichischen Quellensteuer beantragt wird:

Erstattung von Kapitalertragsteuer

| Einkünfte aus | Kürzel (Link) | Beschreibung und Beispiele | Rechtliche Beschreibung |

|---|---|---|---|

| Sparbuchzinsen | ZISP |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Zinsen aus Geldeinlagen (Sparbuchzinsen) gemäß § 27 Abs 2 Z 2 in Verbindung mit § 27a Abs 1 Z 1 EStG 1988 |

| Kontozinsen | ZIKO |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Zinsen aus Geldeinlagen (Kontozinsen) gemäß § 27 Abs 2 Z 2 in Verbindung mit § 27a Abs 1 Z 1 EStG 1988 |

| Zinsen aus Forderungswertpapieren | ZIFO |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Zinsen aus Forderungswertpapieren gemäß § 27 Abs 2 Z 2 EStG 1988 |

| Zinsen aus nicht verbrieften sonstigen Forderungen gegenüber Kreditinstituten | ZINV |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Zinsen aus nicht verbrieften Forderungen gegenüber Kreditinstituten gemäß § 27 Abs 2 Z 2 in Verbindung mit § 27a Abs 1 Z 1 EStG 1988 |

| Sonstige Zinsen | ZISO |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Zinsen aus nicht verbrieften Forderungen gemäß § 27 Abs 2 Z 2 in Verbindung mit § 27a Abs 1 Z 2 EStG 1988 |

| Dividenden aus Aktien | DIAG |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Dividenden aus Aktien gemäß § 27 Abs 2 Z 1 lit a EStG 1988 |

| Gewinnausschüttungen aus GmbH | DIGMBH |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Dividenden aus GmbH-Anteilen gemäß § 27 Abs 2 Z 1 lit a EStG 1988 |

|

Ausschüttungen aus Substanzgenussrechten |

GEASU |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Ausschüttungen aus Substanzgenussrechten gemäß § 27 Abs 2 Z 1 lit c EStG 1988 |

| Sonstige Gewinnanteile | GEASO |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf sonstige Gewinnanteile von Genossenschaften oder Agrargemeinschaften gemäß § 27 Abs 2 Z 1 lit b und d EStG 1988 |

| Realisierte Wertsteigerungen Aktien | REWAG |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer für Einkünfte aus realisierten Wertsteigerungen aus Aktien gemäß § 27 Abs 3 EStG 1988 |

| Realisierte Wertsteigerungen Fonds | REWFO |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer für Einkünfte aus realisierten Wertsteigerungen aus Anteilen an Investmentfonds oder Immobilienfonds gemäß § 27 Abs 3 EStG 1988 |

| Realisierte Wertsteigerungen Sonstige | REWSO |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer für Einkünfte aus realisierten Wertsteigerungen aus sonstigen Wertpapieren gemäß § 27 Abs 3 EStG 1988 |

| Derivate insbesondere Zertifikate | DER |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer für Einkünfte aus Derivaten insbesondere Zertifikaten gemäß § 27 Abs 4 EStG 1988 |

| Zuwendungen von Privatstiftungen | ZUPS |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Zuwendungen von Privatstiftungen gemäß § 27 Abs 5 Z 7 EStG 1988 |

| Einkünfte aus Kryptowährungen | KRY |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Kapitalertragsteuer auf Einkünfte aus Kryptowährungen gemäß § 27b Abs 2 und Abs 3 EStG 1988 |

Weiterführende Informationen

BMF-Information zur Rückerstattung der KESt auf Dividenden an beschränkt Steuerpflichtige.

Lohnsteuer, Grenzgänger und nichtselbständige Arbeit

| Einkünfte aus | Kürzel (Link) | Beschreibung und Beispiele | Rechtliche Beschreibung |

|---|---|---|---|

|

Nichtselbständige Arbeit |

LNSA |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Lohnsteuer für nicht selbständige Arbeit |

| Grenzgänger | LGRENZ |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Lohnsteuer für Grenzgänger |

Abzugsteuer gemäß § 99 EStG 1988

| Einkünfte aus | Kürzel (Link) | Beschreibung und Beispiele | Rechtliche Beschreibung |

|---|---|---|---|

| Lizenzen | LIZ |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer gemäß § 99 EStG 1988 betreffend Lizenzgebühren |

| Lizenzen (§ 99a EStG 1988) | LIZ99 |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer gemäß § 99 EStG 1988 betreffend Lizenzgebühren |

| Arbeitskräfteüberlassung | AKÜ |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer betreffend Arbeitskräftegestellung |

| Sonstige Vergütungen und Erstattung (§ 99 EStG 1988) | RÜCKSOV |

|

Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer für andere abzugspflichtige Vergütungen |

Zudem kann über das Webformular auch eine Entlastung an der Quelle für Arbeitskräfteüberlassung (Befreiungsbescheid) beantragt werden:

| Einkünfte aus | Kürzel | Beschreibung | Beispiele |

|---|---|---|---|

| Arbeitskräfteüberlassung (Befreiungsbescheid) | BEFBESCH | Bei Vergütungen für die Gestellung von Arbeitskräften zur inländischen Arbeitsausübung kann im Falle gewerblicher Überlassungen eine Entlastung an der Quelle für die Abzugsteuer nach § 99 EStG 1988 nur auf Antrag erfolgen. Es kann ein Befreiungsbescheid erlassen werden, wenn sichergestellt ist, dass entweder für die im Inland beschäftigten Arbeitnehmer freiwillige Lohnsteuer oder 70 Prozent der 20-prozentigen Abzugsteuer auf das Gestellungsentgelt abgeführt werden. | Antrag auf Entlastung an der Quelle gemäß § 3 Abs 2 Z 2 der Verordnung zur Abzugsteuerentlastung bei Arbeitskräftegestellung (AKGest-VO) |

Bei Fragen zum Rückerstattungsverfahren wenden Sie sich bitte an den Steuerombudsdienst (steuerombudsdienst@bmf.gv.at).